恒企会计培训 - 把经验传递给有梦想的人!

恒企教育诞生于2002年,多年来始终坚

守教育本质,秉承“把经验传递给有梦想的人”的使命,立足市场人才供需关系和企业对人才的能

力结构要求,与时俱进开设不同专业的职业教育。经过多年的发展,恒企教育业务涵盖了财经类职

业教育、设计类职业教育、IT类职业教育、学历辅导、职业资格培训、产教融合、公共培训、高端

课程研发、图书文化出版等多个领域,致力于为社会培育优质人才。目前,恒企教育以“自营为主

、加盟为辅”的连锁经营形式,已累计在24个省市、150多个城市开办了近400家网点。

CMA,新一代财务管理者的国际财务认证

美国注册管理会计师(Certified Management Accountant)是管理会计组织--美国管理会计师协会(IMA)于1972年推出的管理会计领域的高端财会认证,于CICPA、CMA、CFA并称世界财经领域黄金证书。

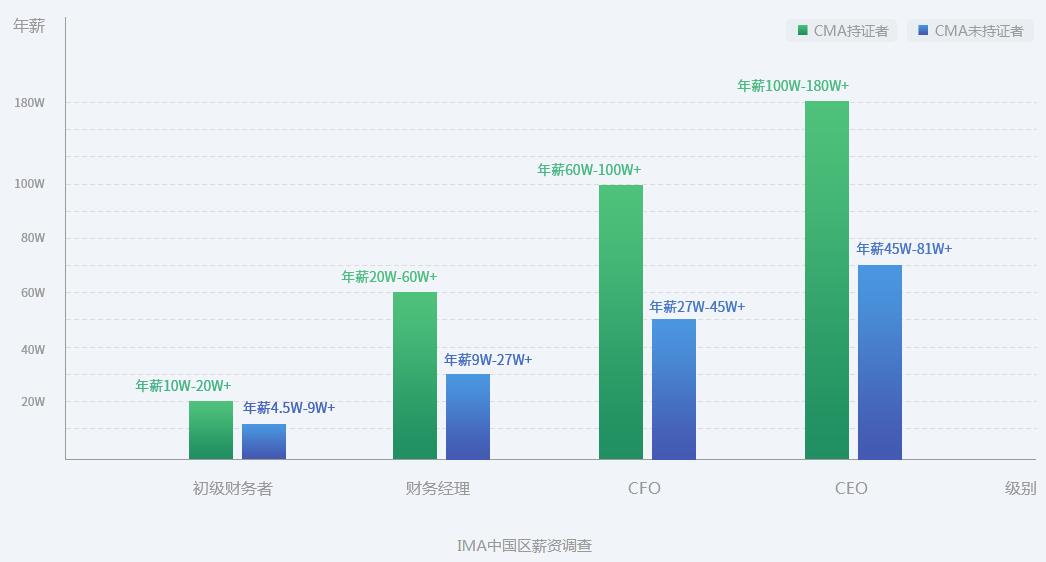

好薪资:中国CMA持证人薪资比费持证人高

恒企教育,CMA授权培训机构

2018年1月14日,在400+名学者的一致见证下,恒企教育接受IMA授权,成为大中华区域培训机构

灵寿县会计培训学校地址-联系电话

截止期测试在收入审计中的运用

截止期测试是在实质性测试中对接近资产负债表日的交易是否记入适当的会计期间进行的审计,它的目标是确定交易是否记入恰当的会计期间。截止期测试是审计实务中常用的审计技术,并被广泛地应用在货币资金、往来款项、存货等会计报表账户的审计中。

该种方法在销售收入审计中的应用更为典型。由于被审计单位情况各不相同,经营责任者的意图也不一定相同,有的经营者为了捞取荣誉,想办法完成经营利润目标和承包指标,或者为了取得银行信贷,获得减免税待遇,可能会高估收入;有的经营者想以丰补歉,留有余地,可能会低估收入。在销售收入审计实务中应用截止期测试是一种有效地防止企业高估或低估收入的审计方法。

会计准则规定:“企业应当合理确认营业收入的实现,并将已实现的收入按时入账。企业应当在发出商品,提供劳务,同时收讫价款或者取得索取价款的凭据时,确认营业收入。”

根据这一原则,审计人员应注意把握与销售收入有密切联系的三个日期:一是销售发票开具日期;二是存货发出日期;三是记账日期。

这里的记账日期是指被审计单位确认销售收入实现,并将该笔业务记入销售收入的日期。审计人员在检查三者是否归属适当的会计期间是对销售收入截止期测试的关键,要紧紧围绕这三个重要日期选择以下三条审计途径实施销售收入截止期审计。 条途径是以会计账簿为起点。从销售收入明细账截止日期前后抽取若干笔金额较大的经济业务追查至记账凭证,检查所附发票、发货凭证是否在同一期开具,是否应在本期确认收入,有无有意提前确认收入的情况。

该种方法比较直观,易于操作,可以有效地防止企业高估收入。但其缺点是不容易发现漏记收入或有意拖延至下期的收入。在利用这一途径进行审计时应注意以下几种情况:

1.在采用托收承付、预收款销售方式下有无未曾发货却已将销货业务计入收入的情况。审计人员可以从销售收入明细账中抽取几笔分录,追查有无发运凭证及其他佐证凭证,借以查明有无事实上没有发货却已登记入账的销售业务。

2.有无重复入账的情况,审计人员可以通过复核企业为防止重复编号而设置的有序号的销货交易记录清单加以核定。

3.向虚构的顾客发货并作为销货业务登记入账的情况。发生这种错误一般只在登记销货的会计人员同时又兼任批准发货职能时才会发生。审计人员应当审查被审计单位内控制度是否存在上述缺陷,检查销售收入明细账与销货分录对应的销货单,是否有审批手续,是否向虚构的顾客发货。

第二条途径是以销售发票为起点。检查截止日期前后若干天的发票存根,追查至销售收入明细账和发货存根,以查明被审计单位是否确已发货并记入恰当的会计期间。这种方法可以有效地发现被审计单位是否低估收入,但其缺点是比较费时费力。在审查时,应注意以下两点。

1.相应的发运凭证是否齐全,有无本期内已作收入而下期期初又用红字冲回,并且无发货、收货记录,以此来调节利润的情况。

2.被审计单位发货凭证和发票是否已全部提供,有无隐瞒凭证,凭证领购制度是否健全,有无设立账外账情况。

第三条途径是以发运凭证为起点。检查截止日期前后若干天发运凭证存根,追查至销售明细账,确定是否开具发票并记入恰当的会计期间,是否将应该记入本期的收入有意不记账,以此来调节会计期前后利润。这种方法可以有效地防止企业低估收入。在运用这一途径审计时应注意以下几种情况:

1.附有销售退回条件的商品销售,指购买方依照有关协议有权退货的销售。在这种销售方式下,应在购买方正式接受商品时,或退货期满时确认收入。对于尚未确认营业收入的发出商品,审计人员应审查企业是否设置“发出商品”科目,核算发出商品的实际成本,待实现营业收入,结转营业成本时,再冲减“发出商品”科目所记录的实际成本。

2.委托代理商品,指委托方委托受托方代受商品的销售方式。在这种销售方式下,发出商品时不能确认营业收入,对于尚未确认营业收入发出的委托代销商品,应审查企业是否设置“委托代销商品”科目,核算发出商品的成本,待收到受托方的代销清单时再确认营业收入。

3.分期预收款销售,指购买方在商品尚未收到前按合同约定分期付款,销售方在收到较后一次付款时才交货的销售方式。审计人员在审计时应注意,企业采用这种方式结算时,是否将预收的货款作为一项负债,待交款时再确认营业收入。

4.定货销售,指企业已收到全部或部分货款而库存没有现货,需要制造出产品后才能将商品交付购买方的销售方式。在这种销售方式下,企业应将预收的货款确认为一项负债,待商品交付给购买方时确认为营业收入。

5.分期收款销售,指商品已经交付、货款分期收回的销售方式。审计人员在审计时应注意在这种销售方式下,企业是否按合同约定的收款日期分期确认营业收入。

以上销售收入截止期测试的三条途径在应用当中并不是孤立的,审计人员要根据被审计单位经营者的意图以及在审计中获取的信息,合理运用审计专业判断,可以有选择地使用或同时使用。目的是为了提高工作效率,有效地防止企业高估或低估销售收入,客观地分析、评价企业的经营业绩。

条途径是以会计账簿为起点。从销售收入明细账截止日期前后抽取若干笔金额较大的经济业务追查至记账凭证,检查所附发票、发货凭证是否在同一期开具,是否应在本期确认收入,有无有意提前确认收入的情况。

该种方法比较直观,易于操作,可以有效地防止企业高估收入。但其缺点是不容易发现漏记收入或有意拖延至下期的收入。在利用这一途径进行审计时应注意以下几种情况:

1.在采用托收承付、预收款销售方式下有无未曾发货却已将销货业务计入收入的情况。审计人员可以从销售收入明细账中抽取几笔分录,追查有无发运凭证及其他佐证凭证,借以查明有无事实上没有发货却已登记入账的销售业务。

2.有无重复入账的情况,审计人员可以通过复核企业为防止重复编号而设置的有序号的销货交易记录清单加以核定。

3.向虚构的顾客发货并作为销货业务登记入账的情况。发生这种错误一般只在登记销货的会计人员同时又兼任批准发货职能时才会发生。审计人员应当审查被审计单位内控制度是否存在上述缺陷,检查销售收入明细账与销货分录对应的销货单,是否有审批手续,是否向虚构的顾客发货。

第二条途径是以销售发票为起点。检查截止日期前后若干天的发票存根,追查至销售收入明细账和发货存根,以查明被审计单位是否确已发货并记入恰当的会计期间。这种方法可以有效地发现被审计单位是否低估收入,但其缺点是比较费时费力。在审查时,应注意以下两点。

1.相应的发运凭证是否齐全,有无本期内已作收入而下期期初又用红字冲回,并且无发货、收货记录,以此来调节利润的情况。

2.被审计单位发货凭证和发票是否已全部提供,有无隐瞒凭证,凭证领购制度是否健全,有无设立账外账情况。

第三条途径是以发运凭证为起点。检查截止日期前后若干天发运凭证存根,追查至销售明细账,确定是否开具发票并记入恰当的会计期间,是否将应该记入本期的收入有意不记账,以此来调节会计期前后利润。这种方法可以有效地防止企业低估收入。在运用这一途径审计时应注意以下几种情况:

1.附有销售退回条件的商品销售,指购买方依照有关协议有权退货的销售。在这种销售方式下,应在购买方正式接受商品时,或退货期满时确认收入。对于尚未确认营业收入的发出商品,审计人员应审查企业是否设置“发出商品”科目,核算发出商品的实际成本,待实现营业收入,结转营业成本时,再冲减“发出商品”科目所记录的实际成本。

2.委托代理商品,指委托方委托受托方代受商品的销售方式。在这种销售方式下,发出商品时不能确认营业收入,对于尚未确认营业收入发出的委托代销商品,应审查企业是否设置“委托代销商品”科目,核算发出商品的成本,待收到受托方的代销清单时再确认营业收入。

3.分期预收款销售,指购买方在商品尚未收到前按合同约定分期付款,销售方在收到较后一次付款时才交货的销售方式。审计人员在审计时应注意,企业采用这种方式结算时,是否将预收的货款作为一项负债,待交款时再确认营业收入。

4.定货销售,指企业已收到全部或部分货款而库存没有现货,需要制造出产品后才能将商品交付购买方的销售方式。在这种销售方式下,企业应将预收的货款确认为一项负债,待商品交付给购买方时确认为营业收入。

5.分期收款销售,指商品已经交付、货款分期收回的销售方式。审计人员在审计时应注意在这种销售方式下,企业是否按合同约定的收款日期分期确认营业收入。

以上销售收入截止期测试的三条途径在应用当中并不是孤立的,审计人员要根据被审计单位经营者的意图以及在审计中获取的信息,合理运用审计专业判断,可以有选择地使用或同时使用。目的是为了提高工作效率,有效地防止企业高估或低估销售收入,客观地分析、评价企业的经营业绩。

恒企会计培训中心

恒企会计培训中心