恒企会计培训 - 把经验传递给有梦想的人!

恒企教育诞生于2002年,多年来始终坚

守教育本质,秉承“把经验传递给有梦想的人”的使命,立足市场人才供需关系和企业对人才的能

力结构要求,与时俱进开设不同专业的职业教育。经过多年的发展,恒企教育业务涵盖了财经类职

业教育、设计类职业教育、IT类职业教育、学历辅导、职业资格培训、产教融合、公共培训、高端

课程研发、图书文化出版等多个领域,致力于为社会培育优质人才。目前,恒企教育以“自营为主

、加盟为辅”的连锁经营形式,已累计在24个省市、150多个城市开办了近400家网点。

CMA,新一代财务管理者的国际财务认证

美国注册管理会计师(Certified Management Accountant)是管理会计组织--美国管理会计师协会(IMA)于1972年推出的管理会计领域的高端财会认证,于CICPA、CMA、CFA并称世界财经领域黄金证书。

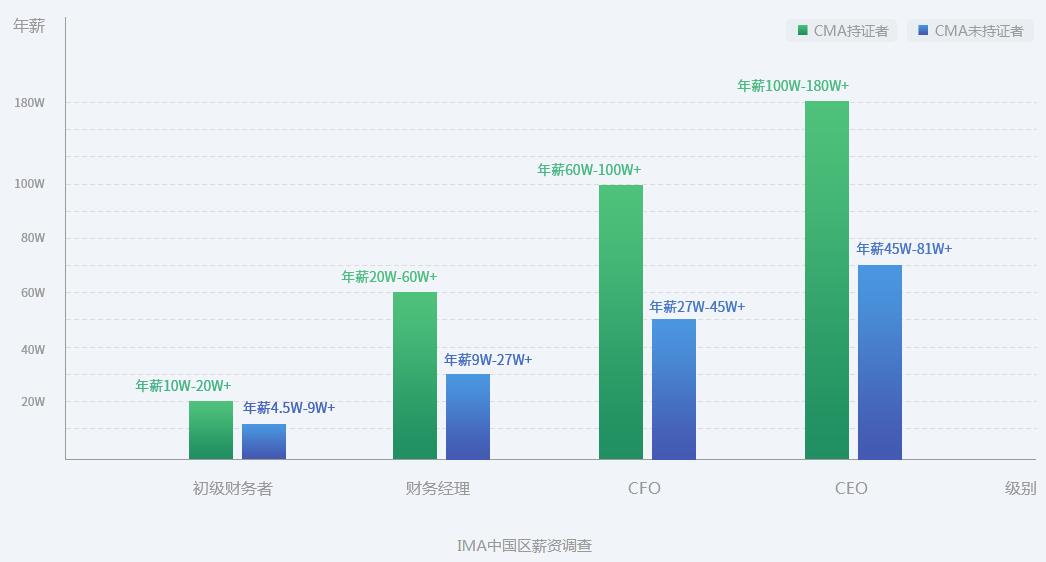

好薪资:中国CMA持证人薪资比费持证人高

恒企教育,CMA授权培训机构

2018年1月14日,在400+名学者的一致见证下,恒企教育接受IMA授权,成为大中华区域培训机构

武汉街道口会计培训学校地址-联系方式

递延所得税负债审计

(一) 递延所得税负债的审计目标

递延所得税负债的审计目标一般包括:确定A资产负债表中记录的递延所得税负债是否存在;确定所有应当记录的递延所得税负债是否均已记录;确定资产负债表中记录的递延所得税负债是否为被审计单位应当履行的偿还义务;确定递延所得税负债是否以恰当的金额包括在财务报表中,与之相关的计价调整是否已恰当记录;确定递延所得税负债是否已按照企业会计准则的规定在财务报表中作出恰当列报。

(二)递延所得税负债的实质性程序

递延所得税负债的实质性程序通常包括: 1.获取或编制递延所得税负债明细表,复核加计正确。并与报表数、总账数和明细账合计数核对相符。

2.检查被审计单位采用的会计政策是否恰当,前后期是否一致。

3.检查被审计单位用于确认递延所得税负债的税率是否正确。

4.检查递延所得税负债增减变动记录,以及应纳税暂时性差异的形成原因确定是否符合有关规定,计算是否正确,预计转销期是否适当,并特别关注以下事项:

(1)对非同一控制下企业合并中取得资产、负债的入账价值与其计税基础不同形成的应纳税暂时性差异,检查其计算及会汁处理是否正确。

(2)检查是否存在下列交易中产生的递延所得税负债不应予以确认,而被审计单位予以确认的情况。

①商誉的初始确认。

②同时具有下列特征的交易中产生的资产或负债的初始确认:该项交易不是企业合并;交易发生时既不影响会计利润也不影响应纳税所得额(或可抵扣亏损)。

(3)检查是否存在被审计单位对子公司、联营企业及合营企业投资相关的应纳税暂时性差异,在同时满足下列条件时,不应确认相应的递延所得税负债而被审计单位予以确认的情况:

①被审计单位能够控制暂时性差异的转回时间。

②该暂时性差异在可预见的未来很可能不会转回。

5.当适用税率发生变化时,检查被审计单位是否对递延所得税负债进行重新计量,对其影响数的会计处理是否正确。

6.列报递延所得税负债的披露是否恰当。

1.获取或编制递延所得税负债明细表,复核加计正确。并与报表数、总账数和明细账合计数核对相符。

2.检查被审计单位采用的会计政策是否恰当,前后期是否一致。

3.检查被审计单位用于确认递延所得税负债的税率是否正确。

4.检查递延所得税负债增减变动记录,以及应纳税暂时性差异的形成原因确定是否符合有关规定,计算是否正确,预计转销期是否适当,并特别关注以下事项:

(1)对非同一控制下企业合并中取得资产、负债的入账价值与其计税基础不同形成的应纳税暂时性差异,检查其计算及会汁处理是否正确。

(2)检查是否存在下列交易中产生的递延所得税负债不应予以确认,而被审计单位予以确认的情况。

①商誉的初始确认。

②同时具有下列特征的交易中产生的资产或负债的初始确认:该项交易不是企业合并;交易发生时既不影响会计利润也不影响应纳税所得额(或可抵扣亏损)。

(3)检查是否存在被审计单位对子公司、联营企业及合营企业投资相关的应纳税暂时性差异,在同时满足下列条件时,不应确认相应的递延所得税负债而被审计单位予以确认的情况:

①被审计单位能够控制暂时性差异的转回时间。

②该暂时性差异在可预见的未来很可能不会转回。

5.当适用税率发生变化时,检查被审计单位是否对递延所得税负债进行重新计量,对其影响数的会计处理是否正确。

6.列报递延所得税负债的披露是否恰当。

恒企会计培训中心

恒企会计培训中心