仁和会计——专注中国实战会计培训

仁和会计教育,17年专注财务教育领域,近400家校区覆盖。提供会计、职称(初级/中级/CPA/CMA)考证、真账实操、财务管理等全方位财务培训。考点专项攻破,强大师资教研+多行业实操案例覆盖,无缝对接真实财务工作内容,培训效果更出色。

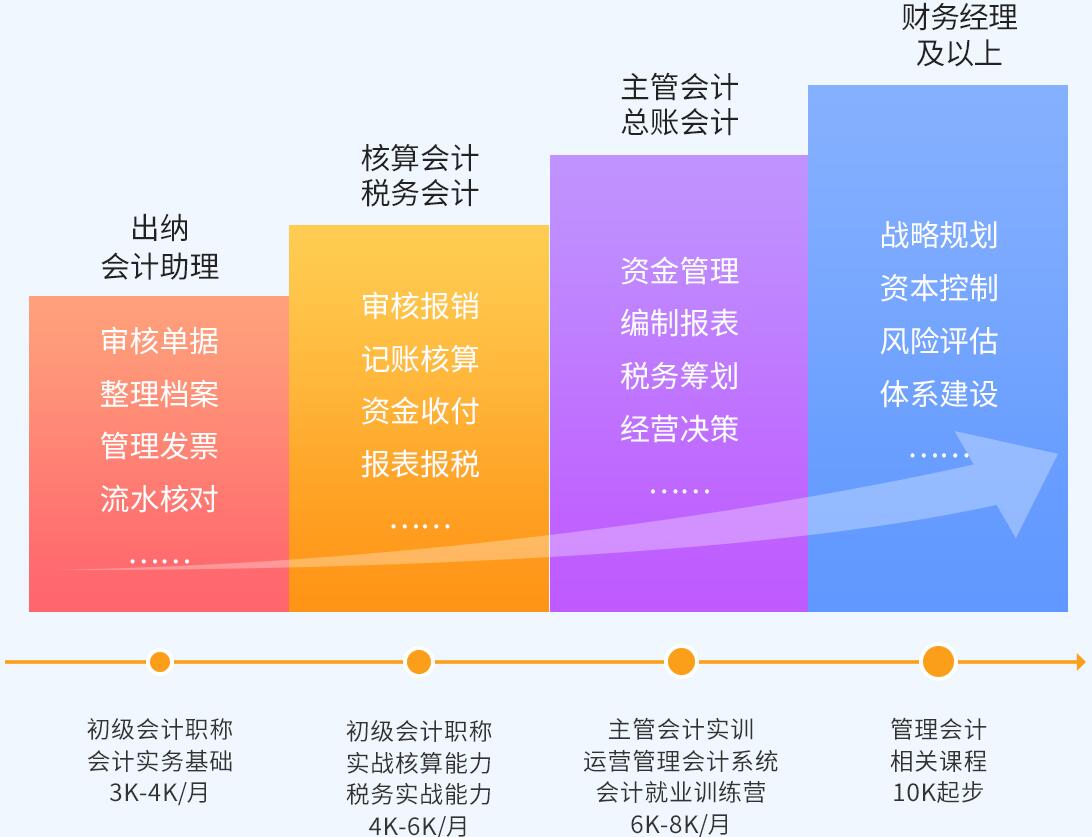

实操学习41天,获2年工作经验

基础差高薪就业,学完即可上岗

支撑企业战略发展

助力个人成长

-

-

学习效果为核心

-

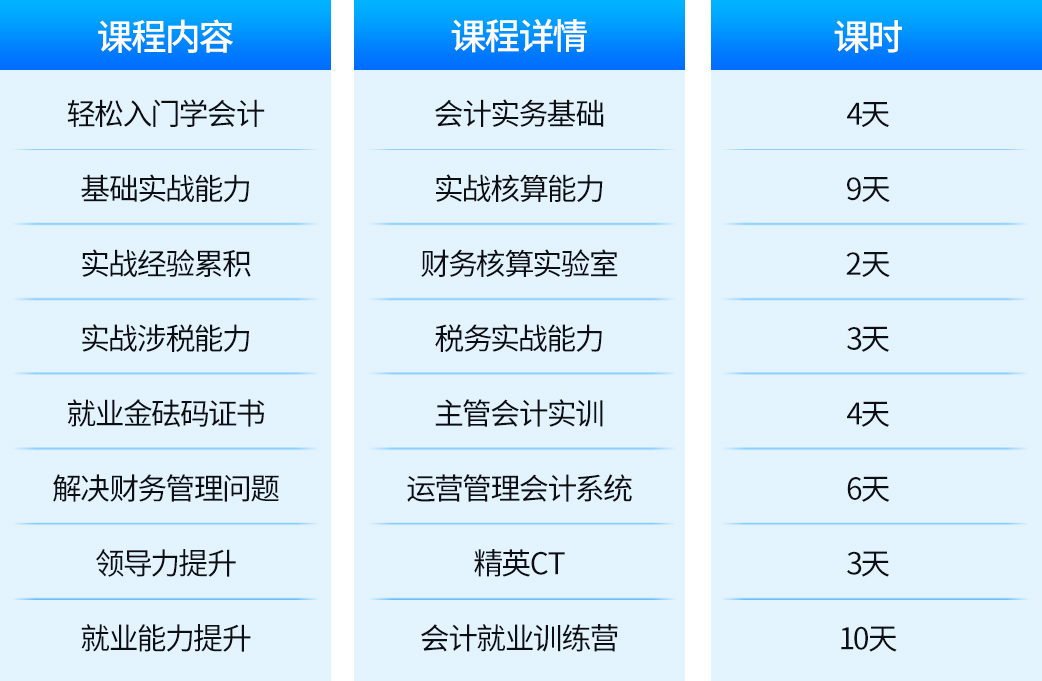

从理论到实操全程指导

2大财税实验室精心护航

财税管控课助力提升

-

咨询课程

-

-

整合优质资源

-

深耕会计教育领域

严格规划行业前沿优质内容

消除学员对学习内容的顾虑

-

咨询课程

-

-

打造体系课程

-

基于各行业会计岗位特点

为学员设计系统课程体系

学习内容全面、有针对性

-

咨询课程

-

-

贴心服务护航

-

入学到工作专业问题答疑

专业技能求职技巧全面提升

上千家委培企业推荐就业

-

咨询课程

襄阳会计做账报税培训班

免税农产品如何抵扣?

开具税票 首先如果购买的不是免税农产品要想抵扣进项税必须要有进项税票且是接收人为一般纳税人的增值税专用发票.

免税抵扣

然而免税农产品的抵扣13%则不需要,只需要有普通发票即可.而且在采购的过程中非免税农产品的应交税额会流转到本环节,免税农产品由于实际上并没有发生纳税,故在本环节不会承担上一环节的税赋,也就是扣除里13%的进项税.

范围1

农业生产者销售的自产农业产品免征增值税.

范围2

"农业生产者销售的自产农业产品"是指直接从事植物的种植、收割和动物的饲料、捕捞的单位和个人销售的注释所列的自产农业产品;对上述单位和个人销售的外购的农业产品,以及单位和个人外购农业产品生产、加工后销售的仍然属于税法注释所列的农业产品,不属于免税的范围,应当按照规定税率征收增值税.

范围3

对农民专业合作社向本社成员批发和零售的种子、种苗、化肥、农药、农机免征增值税.

首先如果购买的不是免税农产品要想抵扣进项税必须要有进项税票且是接收人为一般纳税人的增值税专用发票.

免税抵扣

然而免税农产品的抵扣13%则不需要,只需要有普通发票即可.而且在采购的过程中非免税农产品的应交税额会流转到本环节,免税农产品由于实际上并没有发生纳税,故在本环节不会承担上一环节的税赋,也就是扣除里13%的进项税.

范围1

农业生产者销售的自产农业产品免征增值税.

范围2

"农业生产者销售的自产农业产品"是指直接从事植物的种植、收割和动物的饲料、捕捞的单位和个人销售的注释所列的自产农业产品;对上述单位和个人销售的外购的农业产品,以及单位和个人外购农业产品生产、加工后销售的仍然属于税法注释所列的农业产品,不属于免税的范围,应当按照规定税率征收增值税.

范围3

对农民专业合作社向本社成员批发和零售的种子、种苗、化肥、农药、农机免征增值税.

仁和会计培训中心

仁和会计培训中心