仁和会计——专注中国实战会计培训

仁和会计教育,17年专注财务教育领域,近400家校区覆盖。提供会计、职称(初级/中级/CPA/CMA)考证、真账实操、财务管理等全方位财务培训。考点专项攻破,强大师资教研+多行业实操案例覆盖,无缝对接真实财务工作内容,培训效果更出色。

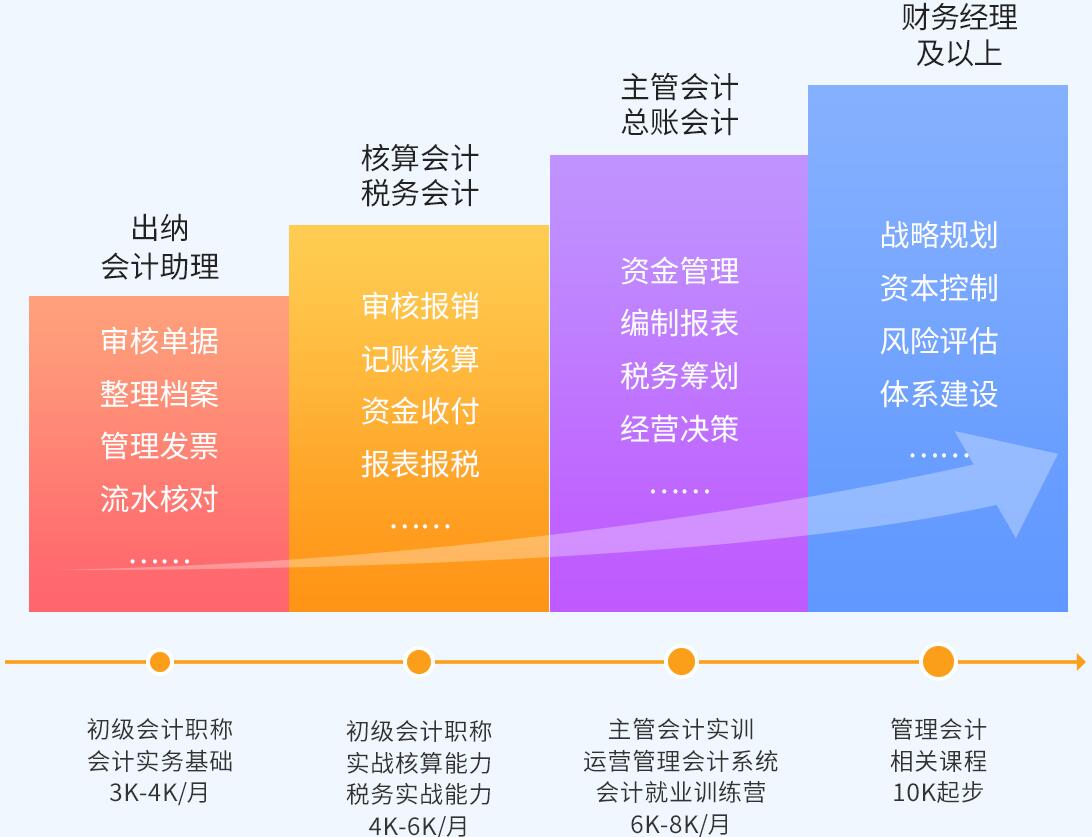

实操学习41天,获2年工作经验

基础差高薪就业,学完即可上岗

支撑企业战略发展

助力个人成长

-

-

学习效果为核心

-

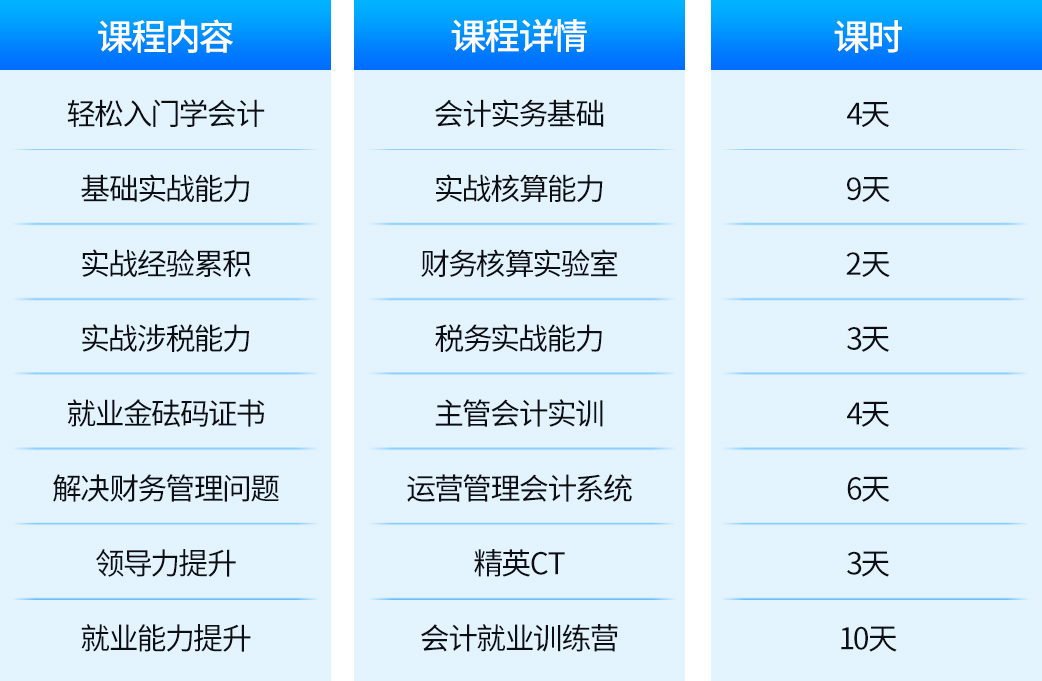

从理论到实操全程指导

2大财税实验室精心护航

财税管控课助力提升

-

咨询课程

-

-

整合优质资源

-

深耕会计教育领域

严格规划行业前沿优质内容

消除学员对学习内容的顾虑

-

咨询课程

-

-

打造体系课程

-

基于各行业会计岗位特点

为学员设计系统课程体系

学习内容全面、有针对性

-

咨询课程

-

-

贴心服务护航

-

入学到工作专业问题答疑

专业技能求职技巧全面提升

上千家委培企业推荐就业

-

咨询课程

无锡会计入门培训班多少钱

营改增后企业出租土地交什么税?

新政策下一般纳税人贸易企业不动产租赁服务,分不同情况处理:一种情况是出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额.一种情况是一般纳税人出租其2016年5月1日及以后取得的不动产,按照一般计税方法,按11%的税率计算交纳增值税. 《财政部 税务总局 关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号):

附件1.《营业税改征增值税试点实施办法》:

第十五条 增值税税率:(一)纳税人发生应税行为,除本条第(二)项、第(三)项、第(四)项规定外,税率为6%.(二)提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,税率为11%.(三)提供有形动产租赁服务,税率为17%.(四)境内单位和个人发生的跨境应税行为,税率为零.具体范围由财政部和税务总局另行规定. 第十六条 增值税征收率为3%,财政部和税务总局另有规定的除外.

附件2.《营业税改征增值税试点有关事项的规定》:

1.一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额.纳税人出租其2016年4月30日前取得的与机构所在地不在同一县(市)的不动产,应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报.

2.公路经营企业中的一般纳税人收取试点前开工的高速公路的车辆通行费,可以选择适用简易计税方法,减按3%的征收率计算应纳税额.试点前开工的高速公路,是指相关施工许可证明上注明的合同开工日期在2016年4月30日前的高速公路.

仁和会计培训中心

仁和会计培训中心