恒企会计培训 - 把经验传递给有梦想的人!

恒企教育诞生于2002年,多年来始终坚

守教育本质,秉承“把经验传递给有梦想的人”的使命,立足市场人才供需关系和企业对人才的能

力结构要求,与时俱进开设不同专业的职业教育。经过多年的发展,恒企教育业务涵盖了财经类职

业教育、设计类职业教育、IT类职业教育、学历辅导、职业资格培训、产教融合、公共培训、高端

课程研发、图书文化出版等多个领域,致力于为社会培育优质人才。目前,恒企教育以“自营为主

、加盟为辅”的连锁经营形式,已累计在24个省市、150多个城市开办了近400家网点。

为什么要考税务师?

-

-

薪资过硬,优势多多

-

开立税务师事务所必要条件;享受积分落户优惠政策

-

-

潜力巨大,薪资诱人

-

政策要大力完善税务体质,人才缺口高达90w+

-

-

刚需人才,就业前景广泛

-

大型企业必备岗位;升值空间大,较高市场竞争力

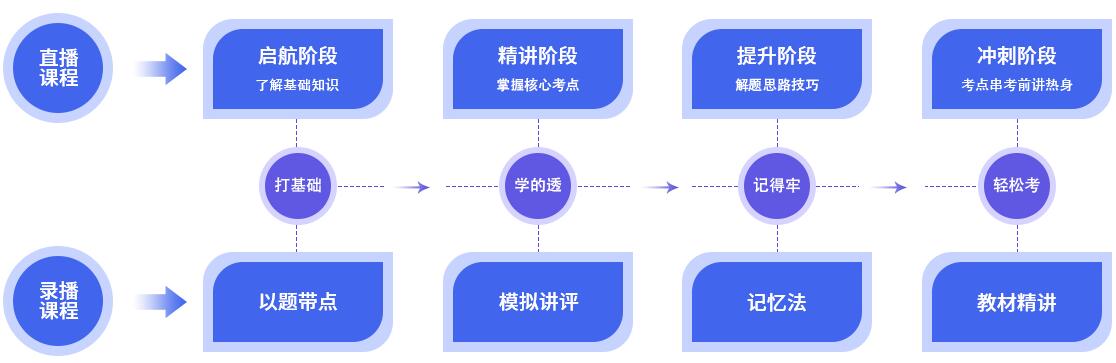

直录双轨课程,时间安排超灵活

无基础?

选录播。有一定的基础?选直播。繁忙的您任意选择

秘制辅考资料,为加码

好方法,率,轻松学

一本通,让你考证很轻松

彩绘考霸手稿;化繁为简;内附电子版思维导图

记忆卡片,专治各种记不住

精选难知识点,趣味卡片;轻松记住;趣味视频,有料有趣

命题万花筒,考点一网打尽

举一反三;已题带点;命题陷阱;真题讲评

普洱税务师培训机构哪家靠谱

普洱恒企教育专注职业教育培训,课程涵盖会计职称、会计实操、CPA、CMA、税务师、财务经理人、自考辅导等,为学员提供从培训到就业的整体解决方案。学习方式灵活:线上、线下相结合,无缝衔接;

网络设备安装调试服务费税率?

1.《财政部 税务总局关于全面推开营业税改征增值税试点的通知》附件1:《营业税改征增值税试点实施办法》第四十条规定一项销售行为如果既涉及服务又涉及货物,为混合销售.从事货物的生产、批发或者零售的单位和个体工商户的混合销售行为,按照销售货物缴纳增值税;其他单位和个体工商户的混合销售行为,按照销售服务缴纳增值税.

本条所称从事货物的生产、批发或者零售的单位和个体工商户,包括以从事货物的生产、批发或者零售为主,并兼营销售服务的单位和个体工商户在内.

2.附:销售服务、无形资产、不动产注释 (四)建筑服务;安装服务,是指生产设备、动力设备、起重设备、运输设备、传动设备、医疗实验设备以及其他各种设备、设施的装配、安置工程作业,包括与被安装设备相连的工作台、梯子、栏杆的装设工程作业,以及被安装设备的绝缘、防腐、保温、油漆等工程作业.

固定电话、有线电视、宽带、水、电、燃气、暖气等经营者向用户收取的安装费、初装费、开户费、扩容费以及类似收费,按照安装服务缴纳增值税.

3.《税务总局关于进一步明确营改增有关征管问题的公告》规定:纳税人销售活动板房、机器设备、钢结构件等自产货物的同时提供建筑、安装服务,不属于《营业税改征增值税试点实施办法》规定的混合销售,应分别核算货物和建筑服务的销售额,分别适用不同的税率或者征收率.

下面给大家举例说明:

假如,甲公司与乙公司签订的合同不含税总价款为9600万元,税款为1560万元.其中设备不含税价款为8000万元,安装费不含税金额为1200万元,运费不含税金额为400万元(运输委托第三方,发票开给甲公司).甲公司的会计处理如下:(单位:万元,下同)

借:银行存款 11160

贷:主营业务收入 9600

应交税费--应交增值税(销项税额) 1428 [(8000+400)×17%]

应交税费--应交增值税(销项税额) 132(1200×11%)

假设支付第三方运费444万元(价税合计),构成合同成本,取得专用发票并认证通过.

借:主营业务成本 400

应交税费--应交增值税(进项税额) 44

贷: 银行存款等 444

注:根据税务总局公告2017年11号文件规定,运费属于混合销售,安装属于兼营.会计上作为一项履约义务,一次性全部计入收入,运费不作为销售费用而是计入主营业务成本.v

恒企会计培训中心

恒企会计培训中心