恒企会计培训 - 把经验传递给有梦想的人!

恒企教育诞生于2002年,多年来始终坚

守教育本质,秉承“把经验传递给有梦想的人”的使命,立足市场人才供需关系和企业对人才的能

力结构要求,与时俱进开设不同专业的职业教育。经过多年的发展,恒企教育业务涵盖了财经类职

业教育、设计类职业教育、IT类职业教育、学历辅导、职业资格培训、产教融合、公共培训、高端

课程研发、图书文化出版等多个领域,致力于为社会培育优质人才。目前,恒企教育以“自营为主

、加盟为辅”的连锁经营形式,已累计在24个省市、150多个城市开办了近400家网点。

为什么要考税务师?

-

-

薪资过硬,优势多多

-

开立税务师事务所必要条件;享受积分落户优惠政策

-

-

潜力巨大,薪资诱人

-

政策要大力完善税务体质,人才缺口高达90w+

-

-

刚需人才,就业前景广泛

-

大型企业必备岗位;升值空间大,较高市场竞争力

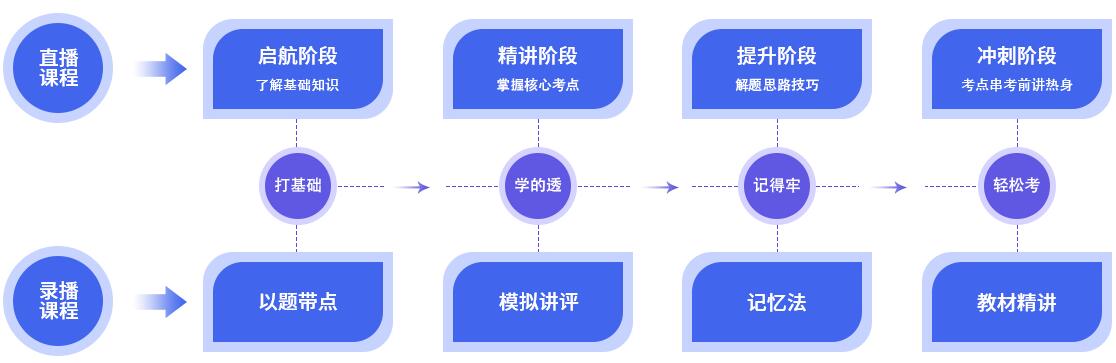

直录双轨课程,时间安排超灵活

无基础?

选录播。有一定的基础?选直播。繁忙的您任意选择

秘制辅考资料,为加码

好方法,率,轻松学

一本通,让你考证很轻松

彩绘考霸手稿;化繁为简;内附电子版思维导图

记忆卡片,专治各种记不住

精选难知识点,趣味卡片;轻松记住;趣味视频,有料有趣

命题万花筒,考点一网打尽

举一反三;已题带点;命题陷阱;真题讲评

普洱税务师培训班费用多少

普洱恒企教育专注职业教育培训,课程涵盖会计职称、会计实操、CPA、CMA、税务师、财务经理人、自考辅导等,为学员提供从培训到就业的整体解决方案。学习方式灵活:线上、线下相结合,无缝衔接;

一次性收取租金如何交税?

例:A公司将房产对外出租,双方签订3年期租赁合同,租赁期限从2018年1月1日至2020年12月31日,且一次性收取租金60万元.

企业所得税

政策依据:《税务总局关于贯彻落实企业所得税法若干税收问题的通知》规定:"企业提供固定资产、包装物或者其他有形资产的使用权取得的租金收入,应按交易合同或协议规定的承租人应付租金的日期确认收入的实现.其中,如果交易合同或协议中规定租赁期限跨年度,且租金提次性支付的,根据《实施条例》第九条规定的收入与费用配比原则,出租人可对上述已确认的收入,在租赁期内,分期均匀计入相关年度收入."

因A公司签订的合同租赁期限跨年度,且租金提次性支付,对60万元租金,应在租赁期内分期均匀计入相关年度收入,即2018年、2019年、2020年分别确认租金收入20万元.

增值税

政策依据:

1、《关于建筑服务等营改增试点政策的通知》《营业税改征增值税试点实施办法》修改为"纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天."

2、《税务总局关于营改增试点若干征管问题的公告》规定:"其他个人采取一次性收取租金的形式出租不动产,取得的租金收入可在租金对应的租赁期内平均分摊,分摊后的月租金收入不超过3万元的,可享受小微企业免征增值税优惠政策."

A公司提供租赁服务采取预收款方式,应该在收到60万元的当天确认增值税纳税义务的实现.

打个比方,如果出租上述房产的不是A公司,而是自然人甲某,则可以对取得的60万租金在对应的租赁期内平均分摊,分摊后的月租金为1.67万,可以享受小微企业免征增值税优惠政策,甲某无需缴纳增值税税款.

房产税

政策依据:

1、《中华人民共和国房产税暂行条例》规定:"房产税按年征收、分期缴纳,纳税期限由省、自治区、直辖市人民政府规定."

2、《税务总局关于房产税 城镇土地使用税有关政策规定的通知》规定:"出租、出借房产,自交付出租、出借房产之次月起计征房产税和城镇土地使用税."

在厦门市,依照房产租金收入计算的房产税为按月缴纳,申报期限为次月的1日-15日.因此,A公司出租房产所收到的60万元租金,应在正常租赁期内分期均匀计算租金收入,并逐月进行纳税申报.

印花税

政策依据:根据《中华人民共和国印花税暂行条例》(令第11号)《印花税税目税率表》规定,财产租赁合同按租赁金额千分之一缴纳印花税.

在上述的例子中,A公司应当于签订合同时,一次性缴纳印花税.

恒企会计培训中心

恒企会计培训中心