恒企会计培训 - 把经验传递给有梦想的人!

恒企教育诞生于2002年,多年来始终坚

守教育本质,秉承“把经验传递给有梦想的人”的使命,立足市场人才供需关系和企业对人才的能

力结构要求,与时俱进开设不同专业的职业教育。经过多年的发展,恒企教育业务涵盖了财经类职

业教育、设计类职业教育、IT类职业教育、学历辅导、职业资格培训、产教融合、公共培训、高端

课程研发、图书文化出版等多个领域,致力于为社会培育优质人才。目前,恒企教育以“自营为主

、加盟为辅”的连锁经营形式,已累计在24个省市、150多个城市开办了近400家网点。

为什么要考税务师?

-

-

薪资过硬,优势多多

-

开立税务师事务所必要条件;享受积分落户优惠政策

-

-

潜力巨大,薪资诱人

-

政策要大力完善税务体质,人才缺口高达90w+

-

-

刚需人才,就业前景广泛

-

大型企业必备岗位;升值空间大,较高市场竞争力

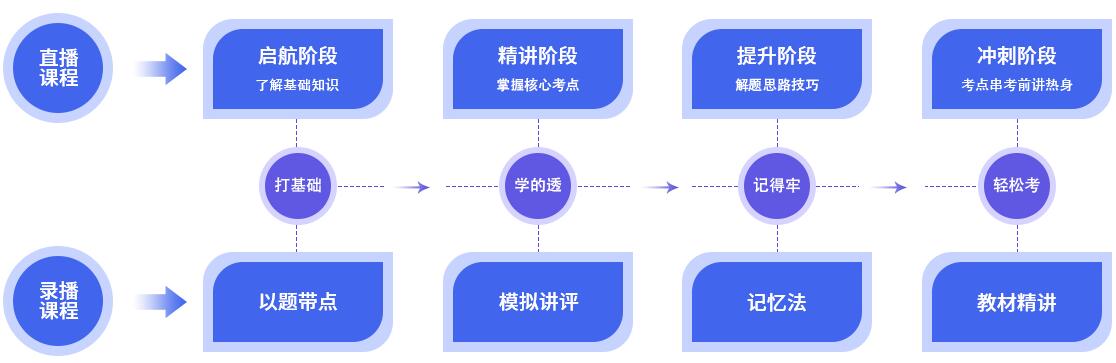

直录双轨课程,时间安排超灵活

无基础?

选录播。有一定的基础?选直播。繁忙的您任意选择

秘制辅考资料,为加码

好方法,率,轻松学

一本通,让你考证很轻松

彩绘考霸手稿;化繁为简;内附电子版思维导图

记忆卡片,专治各种记不住

精选难知识点,趣味卡片;轻松记住;趣味视频,有料有趣

命题万花筒,考点一网打尽

举一反三;已题带点;命题陷阱;真题讲评

保定竞秀区会计培训中心-保定学会计哪里好啊

装修企业预收工程款的财税处理

一、建筑装修企业预收工程款项营业税纳税义务确认时点

较近颁布的《营业税暂行条例》(以下简称《营业税条例》)和《营业税暂行条例实施细则》(以下简称《营业税条例实施细则》)对建筑装修企业预收款项营业税纳税义务时间做出了比以前更明确、更清晰的规定。《营业税条例》第十二条规定,“营业税纳税义务发生时间为纳税人提供应税劳务、转让无形资产或者销售不动产并收讫营业收入款项或者取得索取营业收入款项凭据的当天。财政、税务主管部门另有规定的,从其规定。”《营业税条例实施细则》规定,纳税人提供建筑业或者租赁业劳务,采取预收款方式的,其纳税义务发生时间为收到预收款的当天。显然,自2009年元月1日开始,建筑装修企业向客户收取的预收款项应作为当月营业税计税收入申报纳税。

事实上,较近几年各级地税机关进一步加强了建筑装修企业预收账款的纳税管理,加上建筑装修企业往往在预收工程款项时向客户开具了税务发票或由从税务机关领取的专用收据作为收款凭证,根据长期以来税务机关“以票管税、开票交税”原则,这些预收款项通常要求在收取当月并入应税收入申报缴纳营业税。 二、建筑装修企业预收工程款项企业所得税纳税义务确认时点

建筑装修企业预收工程款项的企业所得税应税收人的确认时间与过去政策基本保持一致,《税务总局关于确认企业所得税收入若干问题的通知》(国税函[2008]875号)中明确规定:“企业在各个纳税期末,提供劳务交易的结果能够可靠估计的,应采用完工进度(完工百分比)法确认提供劳务收入。……企业应按照从接受劳务方已收或应收的合同或协议价款确定劳务收入总额,根据纳税期末提供劳务收入总额乘以完工进度扣除以前纳税年度累计已确认提供劳务收入后的金额,确认为当期劳务收入;同时,按照提供劳务估计总成本乘以完工进度扣除以前纳税期间累计已确认劳务成本后的金额,结转为当期劳务成本。”

三、建筑装修企业预收工程款项涉税账务处理

【例】华天建筑装饰公司(以下简称华天公司)2009年11月1日与京华商贸公司(以下简称京华公司)签订了办公楼装修合同。合同约定,装修工程总造价120万元、工期4个月,自2009年11月1日至2010年2月28日。合同约定签订合同当日京华公司预付工程款30万元,2010年元月31日装修主体工程完成(占总工程量的2/3)并验收合格再支付华天公司50万元,2010年2月28日工程完工验收合格后由京华公司支付剩余工程款项。华天公司在2009年12月31日累计完成总工程量的1/3、2010年元月31日完成了装修主体工程即总工程量的2/3,并在2010年2月28日按照合同规定时间顺利完成了工程装修,京华公司也按规定分期向其支付了所有工程款项。

假定华天公司工程收入直接通过“主营业务收入”科目核算,不考虑其他核算事项和税种,仅就营业税和企业所得税而言,相关计算和会计处理如下:

(1)2009年11月1日预收工程款项30万元,按3%税率在12月15日以前向主管税务机关申报缴纳营业税9万元。

预收款项时:

借:银行存款 300000

贷:预收账款——京华公司 300000

月底提取当月营业税:

借:营业税金及附加 90000

贷:应交税费——应交营业税 90000

(2)2009年12月31日完成总工程量的1/3,应按工程进度按比例确认相应的营业税计税收入和企业所得税应税收入40万元(120×1/3)。

月底提取当月营业税:

借:营业税金及附加 30000

贷:应交税费——应交营业税 30000

月底结转收入作为本期企业所得税应税收入:

借:预收账款一京华公司 300000

应收账款——京华公司 100000

贷:主营业务收入 400000

(3)2010年元月31日完成总工程量的2/3并收款50万元,由于上月已根据工程进度通过应收账款确认营业税计税收入10万元,本期再确认40万元即可。

预收款项时:

借:银行存款 500000

贷:预收账款——京华公司 400000

应收账款——京华公司 100000

月底提取当月营业税:

借:营业税金及附加 120000

贷:应交税费——应交营业税 120000

月底结转收入作为本期企业所得税应税收入:

借:预收账款——京华公司 400000

贷:主营业务收入 400000

(4)2010年2月28日工程验收合格并收工程尾款40万元。

收取工程尾款时并确认当期企业所得税应税收入:

借:银行存款 400000

贷:主营业务收入 400000

月底提取当月营业税:

借:营业税金及附加 120000

贷:应交税费——应交营业税 120000

二、建筑装修企业预收工程款项企业所得税纳税义务确认时点

建筑装修企业预收工程款项的企业所得税应税收人的确认时间与过去政策基本保持一致,《税务总局关于确认企业所得税收入若干问题的通知》(国税函[2008]875号)中明确规定:“企业在各个纳税期末,提供劳务交易的结果能够可靠估计的,应采用完工进度(完工百分比)法确认提供劳务收入。……企业应按照从接受劳务方已收或应收的合同或协议价款确定劳务收入总额,根据纳税期末提供劳务收入总额乘以完工进度扣除以前纳税年度累计已确认提供劳务收入后的金额,确认为当期劳务收入;同时,按照提供劳务估计总成本乘以完工进度扣除以前纳税期间累计已确认劳务成本后的金额,结转为当期劳务成本。”

三、建筑装修企业预收工程款项涉税账务处理

【例】华天建筑装饰公司(以下简称华天公司)2009年11月1日与京华商贸公司(以下简称京华公司)签订了办公楼装修合同。合同约定,装修工程总造价120万元、工期4个月,自2009年11月1日至2010年2月28日。合同约定签订合同当日京华公司预付工程款30万元,2010年元月31日装修主体工程完成(占总工程量的2/3)并验收合格再支付华天公司50万元,2010年2月28日工程完工验收合格后由京华公司支付剩余工程款项。华天公司在2009年12月31日累计完成总工程量的1/3、2010年元月31日完成了装修主体工程即总工程量的2/3,并在2010年2月28日按照合同规定时间顺利完成了工程装修,京华公司也按规定分期向其支付了所有工程款项。

假定华天公司工程收入直接通过“主营业务收入”科目核算,不考虑其他核算事项和税种,仅就营业税和企业所得税而言,相关计算和会计处理如下:

(1)2009年11月1日预收工程款项30万元,按3%税率在12月15日以前向主管税务机关申报缴纳营业税9万元。

预收款项时:

借:银行存款 300000

贷:预收账款——京华公司 300000

月底提取当月营业税:

借:营业税金及附加 90000

贷:应交税费——应交营业税 90000

(2)2009年12月31日完成总工程量的1/3,应按工程进度按比例确认相应的营业税计税收入和企业所得税应税收入40万元(120×1/3)。

月底提取当月营业税:

借:营业税金及附加 30000

贷:应交税费——应交营业税 30000

月底结转收入作为本期企业所得税应税收入:

借:预收账款一京华公司 300000

应收账款——京华公司 100000

贷:主营业务收入 400000

(3)2010年元月31日完成总工程量的2/3并收款50万元,由于上月已根据工程进度通过应收账款确认营业税计税收入10万元,本期再确认40万元即可。

预收款项时:

借:银行存款 500000

贷:预收账款——京华公司 400000

应收账款——京华公司 100000

月底提取当月营业税:

借:营业税金及附加 120000

贷:应交税费——应交营业税 120000

月底结转收入作为本期企业所得税应税收入:

借:预收账款——京华公司 400000

贷:主营业务收入 400000

(4)2010年2月28日工程验收合格并收工程尾款40万元。

收取工程尾款时并确认当期企业所得税应税收入:

借:银行存款 400000

贷:主营业务收入 400000

月底提取当月营业税:

借:营业税金及附加 120000

贷:应交税费——应交营业税 120000

恒企会计培训中心

恒企会计培训中心