由人力资源和社会保障部教育培训中心指导考试并颁发证书,更符合企业需求的实战管理课程,主管提升的“快车道”,帮你搞定财税难题的应对之道

CCA 给你一个支点,撬动财务管理黄金之门

一份好前景的工作,从升职加薪开始

-

-

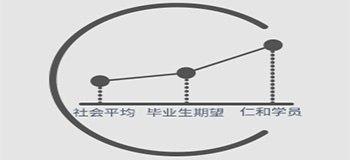

就业薪酬高

-

平均薪资6000-8000元高出社会水平53%左右。

-

咨询课程

-

-

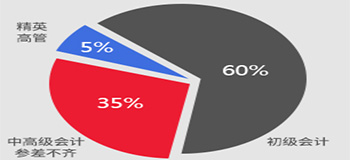

企业缺口大

-

初级从业者需求量饱和,中高端会计为企业所急缺。

-

咨询课程

-

-

发展趋势好

-

主管会计历年平均薪资增幅高于其他职位。

-

咨询课程

主管会计班

胜任主管会计

|

|

课程项目

|

课程内容

|

课程亮点

|

|

核算会计班

|

初级会计实务基础班/初级税务实务基础班

|

可实现从基础差到基层会计的提升。

具备一般纳税人工业、商业独立核算能力。

|

|

基础Ⅰ 基础Ⅱ

|

|

实操Ⅰ 实操Ⅱ

|

|

税务实务

|

|

财务软件

|

|

财务管理基础

|

|

智能化教学平台

|

|

全仿真税务实验室

|

|

全仿真财务核算实验室

|

|

管理课

|

报表分析

|

管控技能

让你做主管

|

|

成本核算

|

|

预算管理

|

|

税务筹划

|

|

税务稽查

|

|

内部控制

|

|

主管会计就业训练营

|

税务筹划实验室

|

海量案例,常见税种的合理

避税技巧让你学会改善经营、

降低税负、增加利润

|

温州鹿城区会计培训机构有哪些

【问题】

公司是一家建筑施工企业(1992年成立的,只在地税系统办理了税务登记(俗称“地税单管户”),刚完成某地的施工任务,项目经理清理现场后,发现工地上还剩余了两方沙子,因为距离公司和其他施工现场较远,单独运输成本不经济,所以项目经理决定处理卖掉这两方沙子。经联系,这两方沙子卖给了在此施工的另一家建筑公司。请问,这两方沙子如何交税?是交营业税还是交增值税?税率是多少?如何开具发票?

【解答】

根据《中华人民共和国营业税暂行条例实施细则》(财政部、税务总局令2008年第52号)规定:

“第八条 纳税人兼营应税行为和货物或者非应税劳务的,应当分别核算应税行为的营业额和货物或者非应税劳务的销售额,其应税行为营业额缴纳营业税,货物或者非应税劳务销售额不缴纳营业税;未分别核算的,由主管税务机关核定其应税行为营业额。”

贵公司销售沙子的业务属于增值税应税劳务,应按规定缴纳增值税。贵公司为建筑施工企业一般应属于小规模纳税人。小规模纳税人的征收率为3%,贵公司可以向主管国税部门申请代为开具增值税发票。

以上是仁和会计培训学校为您分享的建筑施工公司销售剩余材料的税务处理,学会计欢迎来电咨询!

仁和会计培训机构

仁和会计培训机构