由人力资源和社会保障部教育培训中心指导考试并颁发证书,更符合企业需求的实战管理课程,主管提升的“快车道”,帮你搞定财税难题的应对之道

CCA 给你一个支点,撬动财务管理黄金之门

一份好前景的工作,从升职加薪开始

-

-

就业薪酬高

-

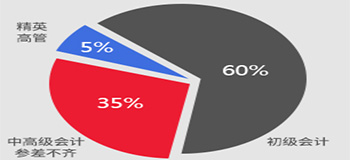

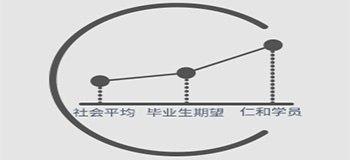

平均薪资6000-8000元高出社会水平53%左右。

-

咨询课程

-

-

企业缺口大

-

初级从业者需求量饱和,中高端会计为企业所急缺。

-

咨询课程

-

-

发展趋势好

-

主管会计历年平均薪资增幅高于其他职位。

-

咨询课程

主管会计班

胜任主管会计

|

|

课程项目

|

课程内容

|

课程亮点

|

|

核算会计班

|

初级会计实务基础班/初级税务实务基础班

|

可实现从基础差到基层会计的提升。

具备一般纳税人工业、商业独立核算能力。

|

|

基础Ⅰ 基础Ⅱ

|

|

实操Ⅰ 实操Ⅱ

|

|

税务实务

|

|

财务软件

|

|

财务管理基础

|

|

智能化教学平台

|

|

全仿真税务实验室

|

|

全仿真财务核算实验室

|

|

管理课

|

报表分析

|

管控技能

让你做主管

|

|

成本核算

|

|

预算管理

|

|

税务筹划

|

|

税务稽查

|

|

内部控制

|

|

主管会计就业训练营

|

税务筹划实验室

|

海量案例,常见税种的合理

避税技巧让你学会改善经营、

降低税负、增加利润

|

西宁城中区哪有会计培训机构

【问题】

为促进证建筑业和谐发展,确保建筑工人劳动保险落实到实处,建筑企业在从事建筑工程时,由建设管理部门向建设单位收取养老保障金,然后按照一定比例拨付建筑企业,专门用于建筑工人办理劳动保险。建筑企业收取的养老保障金是否缴纳营业税?

【解答】

根据《中华人民共和国营业税暂行条例》规定:“条 在中华人民共和国境内提供本条例规定的劳务、转让无形资产或者销售不动产的单位和个人,为营业税的纳税人,应当依照本条例缴纳营业税。

第五条 纳税人的营业额为纳税人提供应税劳务、转让无形资产或者销售不动产收取的全部价款和价外费用。……。”

根据《中华人民共和国营业税暂行条例实施细则》规定:“第十三条 条例第五条所称价外费用,包括收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、罚息及其他各种性质的价外收费,但不包括同时符合以下条件代为收取的政府性基金或者行政事业性收费:

(一)由或者财政部批准设立的政府性基金,由或者省级人民政府及其财政、价格主管部门批准设立的行政事业性收费;

(二)收取时开具省级以上财政部门印制的财政票据;

(三)所收款项全额上缴财政。”

根据上述规定,在中华人民共和国境内提供《中华人民共和国营业税暂行条例》规定的劳务的单位和个人,应当以其提供应税劳务所收取的全部价款和价外费用为营业额,计算缴纳营业税。因此,建筑企业从事建筑工程时收取的此部分养老保障金属于建筑施工成本的组成部分,应并入建筑施工的营业额中计缴营业税。

以上是仁和会计培训学校为您分享的建筑企业养老保障金是否缴营业税,学会计欢迎来电咨询!

仁和会计培训机构

仁和会计培训机构