由人力资源和社会保障部教育培训中心指导考试并颁发证书,更符合企业需求的实战管理课程,主管提升的“快车道”,帮你搞定财税难题的应对之道

CCA 给你一个支点,撬动财务管理黄金之门

一份好前景的工作,从升职加薪开始

-

-

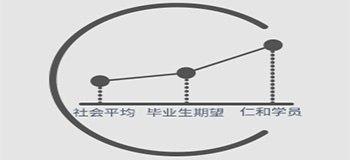

就业薪酬高

-

平均薪资6000-8000元高出社会水平53%左右。

-

咨询课程

-

-

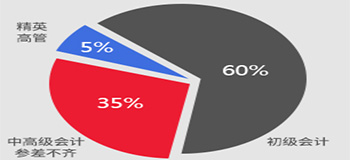

企业缺口大

-

初级从业者需求量饱和,中高端会计为企业所急缺。

-

咨询课程

-

-

发展趋势好

-

主管会计历年平均薪资增幅高于其他职位。

-

咨询课程

主管会计班

胜任主管会计

|

|

课程项目

|

课程内容

|

课程亮点

|

|

核算会计班

|

初级会计实务基础班/初级税务实务基础班

|

可实现从基础差到基层会计的提升。

具备一般纳税人工业、商业独立核算能力。

|

|

基础Ⅰ 基础Ⅱ

|

|

实操Ⅰ 实操Ⅱ

|

|

税务实务

|

|

财务软件

|

|

财务管理基础

|

|

智能化教学平台

|

|

全仿真税务实验室

|

|

全仿真财务核算实验室

|

|

管理课

|

报表分析

|

管控技能

让你做主管

|

|

成本核算

|

|

预算管理

|

|

税务筹划

|

|

税务稽查

|

|

内部控制

|

|

主管会计就业训练营

|

税务筹划实验室

|

海量案例,常见税种的合理

避税技巧让你学会改善经营、

降低税负、增加利润

|

西宁城北区学会计费用多少

【问题】

我们是一家房地产开发公司,政府要求我公司对市区一处危旧住房进行改造,并就地安置拆迁户。合同明确,原住户按政府拆迁办法规定的补偿标准内的面积部分不缴纳房款,超过部分按规定缴纳房款。请问,我们企业的收入如何确认?成本如何扣除?

【解答】

拆迁补偿可以采用房屋补偿方式,也可以采用货币补偿方式。按照《企业所得税法实施条例》、税务总局关于印发《房地产开发经营业务企业所得税处理办法》的通知(国税发〔2009〕31号)相关规定,房地产开发企业“拆迁还房”,如果被拆迁户选择货币补偿方式,该项支出作为拆迁补偿费计入开发成本中的土地成本中。如果被拆迁户选择就地安置房屋补偿方式,属于以开发产品(房屋)抵偿应向被拆迁人支付的拆迁补偿款,应视同销售,相当于被拆迁户用房地产企业支付的货币补偿资金向房地产企业购入房屋,视同销售收入应按其公允价值或参照同期同类房屋的市场价格确定,同时按照同期同类房屋的成本确认视同销售成本。

另外,要确认土地成本中的拆迁补偿费支出,即以按公允价值或同期同类房屋市场价格计算的金额以拆迁补偿费的形式计入开发成本的土地成本中。

以上是仁和会计培训学校为您分享的房地产公司拆迁还房如何确认收入,学会计欢迎来电咨询!

仁和会计培训机构

仁和会计培训机构