全国咨询热线

400-6893-010

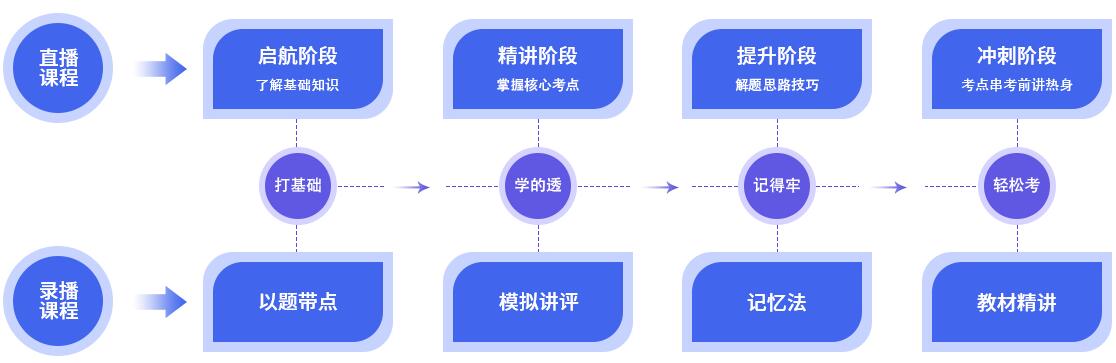

直录双轨课程,时间安排超灵活 无基础?

选录播。有一定的基础?选直播。繁忙的您任意选择

秘制辅考资料,为加码

好方法,率,轻松学

彩绘考霸手稿;化繁为简;内附电子版思维导图

精选难知识点,趣味卡片;轻松记住;趣味视频,有料有趣

举一反三;已题带点;命题陷阱;真题讲评

(1)少计原材料:1000元; (2)多计生产成本:1000(1-50%)=500元; (3)多计库存商品:1000(1-50%)(1-80%)=100元; (4)多计主营业务成本:1000(1-50%)80%=400元; (5)少计税前利润:400元; (6)少计应交税金:400×30%=120元; (7)少计盈余公积:400(1-30%)10%=28元; (8)少计未分配利润:400(1-30%)(1-10%)=252元. 2.提出正确的调账意见 审计人员根据以上的分析,可以提出如下正确的调账意见: (1)调增“原材料”1000元(借方); (2)调减“生产成本”500元(贷方); (3)调减“库存商品”100元(贷方); (4)调增“应交税费”120元(贷方); (5)调增“盈余公积”28元(贷方); (6)调增“未分配利润”252元(贷方)。 根据终结果调账法,审计人员正确的调账分录为: 借:原材料 1000 贷:生产成本 500 库存商品 100 以前年度损益调整 400 借:以前年度损益调整400 贷:应交税费——所得税120 盈余公积 28 未分配利润 252

美国注册管理会计师

税务师培训班

会计实战培训班

会计实操培训班

注册会计师培训班

温馨提示:提交留言后老师会第一时间与您联系!热线电话:400-6893-010

承德恒企会计培训学校

承德恒企会计培训学校