由人力资源和社会保障部教育培训中心指导考试并颁发证书,更符合企业需求的实战管理课程,主管提升的“快车道”,帮你搞定财税难题的应对之道

CCA 给你一个支点,撬动财务管理黄金之门

一份好前景的工作,从升职加薪开始

-

-

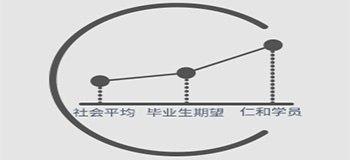

就业薪酬高

-

平均薪资6000-8000元高出社会水平53%左右。

-

咨询课程

-

-

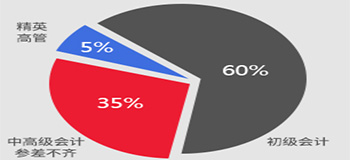

企业缺口大

-

初级从业者需求量饱和,中高端会计为企业所急缺。

-

咨询课程

-

-

发展趋势好

-

主管会计历年平均薪资增幅高于其他职位。

-

咨询课程

主管会计班

胜任主管会计

|

|

课程项目

|

课程内容

|

课程亮点

|

|

核算会计班

|

初级会计实务基础班/初级税务实务基础班

|

可实现从基础差到基层会计的提升。

具备一般纳税人工业、商业独立核算能力。

|

|

基础Ⅰ 基础Ⅱ

|

|

实操Ⅰ 实操Ⅱ

|

|

税务实务

|

|

财务软件

|

|

财务管理基础

|

|

智能化教学平台

|

|

全仿真税务实验室

|

|

全仿真财务核算实验室

|

|

管理课

|

报表分析

|

管控技能

让你做主管

|

|

成本核算

|

|

预算管理

|

|

税务筹划

|

|

税务稽查

|

|

内部控制

|

|

主管会计就业训练营

|

税务筹划实验室

|

海量案例,常见税种的合理

避税技巧让你学会改善经营、

降低税负、增加利润

|

杭州下城区有哪些好的会计培训学校-地址

一、本科目核算小企业( 农、 林、 牧、 渔业) 持有的生产性生物资产的( 成本)。

二、本科目应按照“未成熟生产性生物资产” 和“成熟生产性生物资产”,分别生物资产的种类、群别等进行明细核算。

三、生产性生物资产的主要。

(一)小企业外购的生产性生物资产, 按照购买价款和相关税费, 借记本科目, 贷记“存款” 等科目。 涉及按照规定可抵扣的增值税进项税额的, 还应当借记“应交税费——应交增值税( 进项税额)” 科目。

(二)自行营造的林木类生产性生物资产, 达到预定生产经营目的前发生的造林费、 抚育费、 营林设施费、 良种试验费、 设计费和应分摊的间接费用等必要支出, 借记本科目(未成熟生产性生物资产), 贷记“原材料”、“银行存款”、“应付利息” 等科目。

(三)自行繁殖的产畜和役畜,达到预定生产经营目的前发生的饲料费、 人工费和应分摊的间接费用等必要支出, 借记本科目(未成熟生产性生物资产), 贷记“原材料”、“银行存款”、“应付利息” 等科目。

(四)未成熟生产性生物资产达到预定生产经营目的时,按照其账面余额, 借记本科目( 成熟生产性生物资产), 贷记本科目(未成熟生产性生物资产)。

(五)育肥畜转为产畜或役畜, 应当按照其账面余额,借记本科目,贷记“消耗性生物资产” 科目。

产畜或役畜淘汰转为育肥畜,应按照转群时其账面价值,借记“消耗性生物资产” 科目,按照已计提的累计折旧, 借记“生产性生物资产累计折旧” 科目,按照其,贷记本科目。

(六) 择伐、间伐或抚育更新等生产性采伐而补植林木类生产性生物资产发生的后续支出,借记本科目 (未成熟生产性生物资产),贷记“银行存款” 等科目。

生产性生物资产发生的管护、饲养费用等后续支出, 借记“管理费用” 科目,贷记“银行存款” 等科目。

(七) 因出售、 报废、毁损、 对外等原因处置生产性生物资产,应按照取得的出售生产性生物资产的价款、 残料价值和变价收入等处置收入,借记“银行存款” 等科目,按照已计提的累计折旧,借记“生产性生物资产累计折旧” 科目,按照其,贷记本科目,按照其差额,借记“营业外支出 —— 非流动资产处置净损失” 科目或贷记“营业外收入 —— 处置非流动资产处置净收益” 科目。

四、本科目期末借方余额,反映小企业( 农、 林、 牧、 渔业) 生产性生物资产的(成本)。

仁和会计培训机构

仁和会计培训机构