由人力资源和社会保障部教育培训中心指导考试并颁发证书,更符合企业需求的实战管理课程,主管提升的“快车道”,帮你搞定财税难题的应对之道

CCA 给你一个支点,撬动财务管理黄金之门

一份好前景的工作,从升职加薪开始

-

-

就业薪酬高

-

平均薪资6000-8000元高出社会水平53%左右。

-

咨询课程

-

-

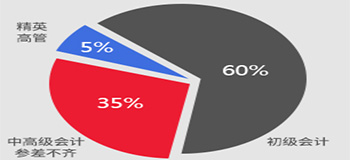

企业缺口大

-

初级从业者需求量饱和,中高端会计为企业所急缺。

-

咨询课程

-

-

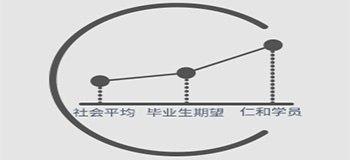

发展趋势好

-

主管会计历年平均薪资增幅高于其他职位。

-

咨询课程

主管会计班

胜任主管会计

|

|

课程项目

|

课程内容

|

课程亮点

|

|

核算会计班

|

初级会计实务基础班/初级税务实务基础班

|

可实现从基础差到基层会计的提升。

具备一般纳税人工业、商业独立核算能力。

|

|

基础Ⅰ 基础Ⅱ

|

|

实操Ⅰ 实操Ⅱ

|

|

税务实务

|

|

财务软件

|

|

财务管理基础

|

|

智能化教学平台

|

|

全仿真税务实验室

|

|

全仿真财务核算实验室

|

|

管理课

|

报表分析

|

管控技能

让你做主管

|

|

成本核算

|

|

预算管理

|

|

税务筹划

|

|

税务稽查

|

|

内部控制

|

|

主管会计就业训练营

|

税务筹划实验室

|

海量案例,常见税种的合理

避税技巧让你学会改善经营、

降低税负、增加利润

|

杭州拱墅区有哪些好的会计培训学校-地址

一、本科目核算小企业库存的各种材料。包括: 原料及主要材料、辅助材料、外购半成品( 外购件)、修理用备件(备品备件)、 包装材料、燃料等的实际成本或计划成本。

购入的工程用材料,在“工程物资” 科目核算,不在本科目核算。

二、本科目应按照材料的保管地点(仓库)、材料的类别、品种和规格等进行明细核算。

三、原材料的主要。

(一) 小企业购入并已验收入库的材料,按照实际成本,借记本科目,贷记“在途物资”、“应付账款” 等科目。 涉及按照规定可抵扣的增值税进项税额的, 还应当借记“应交税费——应交增值税( 进项税额)”科目。

购入的材料已经到达并已验收入库,但在月末尚未办理结算手续的,可按照暂估价值入账,借记本科目、“周转材料”等科目,贷记“应付账款——暂估应付账款”科目;下月初用红字做同样的会计分录予以冲回, 以便下月收到发票账单等结算凭证时,按照正常程序进行账务处理。

(二)自制并已验收入库的材料,按照实际成本,借记本科目,贷记“生产成本” 科目。

(三)取得者投入的原材料,应当按照评估价值,借记本科目,贷记“实收资本”、“资本公积” 科目。涉及增值税进项税额的,还应进行相应的账务处理。

(四)生产经营领用材料,按照实际成本,借记“生产成本”、“制造费用”、“销售费用”、“管理费用” 等科目, 贷记本科目。

出售材料结转成本,按照实际成本,借记“其他业务成本”科目,贷记本科目。

发给外单位加工的材料,按照实际成本,借记“委托加工物资” 科目,贷记本科目。

外单位加工完成并已验收入库的材料, 按照加工收回材料的实际成本,借记本科目,贷记“委托加工物资” 科目。

(五)清查盘点,发现盘盈、盘亏、毁损的原材料,按照实际成本(或估计价值),借记或贷记本科目,贷记或借记“待处产损溢——待处理流动资产损溢”科目。

(六)采用计划成本进行材料日常核算的小企业,日常领用、发出原材料均按照计划成本。

月末,按照发出各种原材料的计划成本计算应负担的成本差异,借记“生产成本”、“制造费用”、“销售费用”、“管理费用”、“委托加工物资”、“其他业务成本” 等科目, 贷记“材料成本差异” 科目; 实际成本小于计划成本的差异做相反的会计分录。

四、本科目期末借方余额, 反映小企业库存材料的实际成本或计划成本。

仁和会计培训机构

仁和会计培训机构