由人力资源和社会保障部教育培训中心指导考试并颁发证书,更符合企业需求的实战管理课程,主管提升的“快车道”,帮你搞定财税难题的应对之道

CCA 给你一个支点,撬动财务管理黄金之门

一份好前景的工作,从升职加薪开始

-

-

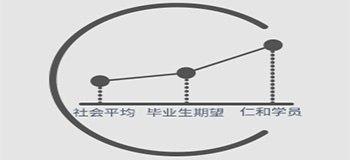

就业薪酬高

-

平均薪资6000-8000元高出社会水平53%左右。

-

咨询课程

-

-

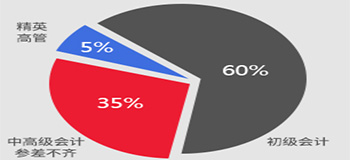

企业缺口大

-

初级从业者需求量饱和,中高端会计为企业所急缺。

-

咨询课程

-

-

发展趋势好

-

主管会计历年平均薪资增幅高于其他职位。

-

咨询课程

主管会计班

胜任主管会计

|

|

课程项目

|

课程内容

|

课程亮点

|

|

核算会计班

|

初级会计实务基础班/初级税务实务基础班

|

可实现从基础差到基层会计的提升。

具备一般纳税人工业、商业独立核算能力。

|

|

基础Ⅰ 基础Ⅱ

|

|

实操Ⅰ 实操Ⅱ

|

|

税务实务

|

|

财务软件

|

|

财务管理基础

|

|

智能化教学平台

|

|

全仿真税务实验室

|

|

全仿真财务核算实验室

|

|

管理课

|

报表分析

|

管控技能

让你做主管

|

|

成本核算

|

|

预算管理

|

|

税务筹划

|

|

税务稽查

|

|

内部控制

|

|

主管会计就业训练营

|

税务筹划实验室

|

海量案例,常见税种的合理

避税技巧让你学会改善经营、

降低税负、增加利润

|

重庆沙坪坝有哪些好的会计培训学校-地址

根据不同的管理需要和核算要求以及不同的分类标准,可以对固定资产进行不同的分类,主要有以下几种分类方法:

1.按经济用途分类

按固定资产的经济用途分类,可分为生产经营用固定资产和非生产经营用固定资产。

(1)生产经营用固定资产,是指直接服务于小企业生产、经营过程的各种固定资产,如生产经营用的房屋、建筑物、机器、设备、器具、工具等。

(2)非生产经营用固定资产,是指不直接服务于生产、经营过程的各种固定资产,如职工宿舍、食堂、浴室、理发室等使用的房屋、设备和其他固定资产等。

2.按使用情况分类

按固定资产使用情况分类,可分为使用中的固定资产、未使用的固定资产和不需用的固定资产。

(1)使用中的固定资产,是指正在使用中的经营性和非经营性的固定资产。由于季节性经营或大修理等原因,暂时停止使用的固定资产仍属于小企业使用中的固定资产;小企业出租给其他单位使用的固定资产和内部替换使用的固定资产,也属于使用中的固定资产。

(2)未使用的固定资产,是指已完工或已购建的尚未交付使用的新增固定资产以及因进行改建、扩建等原因暂停使用的固定资产,如小企业购建的尚待安装的固定资产、经营任务变更停止使用的固定资产等。

(3)不需用的固定资产,是指小企业多余或不适用,需要调配处理的各种固定资产。

3.综合分类

按固定资产的经济用途和使用情况等综合分类,可把小企业的固定资产划分为类:

(1)生产经营用固定资产;

(2)非生产经营用固定资产;

(3)租出固定资产(指在经营租赁方式下出租给外单位使用的固定资产);

(4)不需用固定资产;

(5)未使用固定资产。

仁和会计培训机构

仁和会计培训机构