育德会计致力于培养实战型会计人才,始终坚持全面授,提供会计上岗前较重要的岗位技能培训

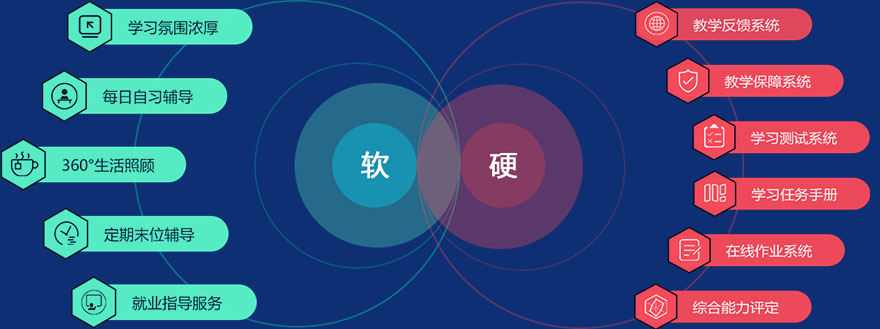

不一样的口碑

不一样的服务

浏阳会计培训班学多久哪家好

浏阳学会计就到浏阳育德会计培训学校,开设初级、中级、真账实操、财务管理等课程,小班教学,学会为止,白班、晚班、周末班学习,常年授课,0元试学,赶快咨询吧!

【会计知识】

现金流量表的编制应当遵循的原则是?

(1)分类反映原则.为了给会计报表使用者提供有关现金流量的信息,并结合现金流量表和其他财务信息对企业作出正确的评价,现金流量表应当提供企业经营活动、投资活动和筹资活动对现金流量的影响,即现金流量表应当分别反映经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量的总额以及它们相抵后的结果.

(2)总额反映与净额反映灵活运用原则.为了提供企业现金流入和流出总额的信息,现金流量表一般应按照现金流量总额反映.一定时期的现金流量通常可按现金流量总额或现金流量净额反映.现金流量总额是指分别反映现金流入和流出总额,而不以现金流入和流出相抵后的净额反映.现金流量净额是指以现金流入和流出相抵后的净额反映.但现金流量以总额反映比以净额反映所提供的信息更为相关有用.因此,通常情况下,现金流量应以其总额反映.

但是,下述情况可对现金流量以净额反映:一是某些金额不大的项目.例如,企业处置固定资产发生的现金收入和相关的现金支出可以相抵后以净额列示.二是不反映企业自身的交易或事项的现金流量项目.例如,证券公司代收客户的款项用于交割买卖证券的款项,期货交易所接受客户交割实物的款项等;又如,银行吸收开户单位活期存款的承兑和偿付.这些项目不属于企业自身业务的现金流量项目,可以以净额反映.

(3)合理划分经营活动、投资活动和筹资活动.

浏阳会计培训班开设初级、中级、真账实操、财务管理等课程,0元试听,欢迎来电预约!

浏阳育德会计培训学校

浏阳育德会计培训学校