恒企会计培训 - 把经验传递给有梦想的人!

恒企教育诞生于2002年,多年来始终坚

守教育本质,秉承“把经验传递给有梦想的人”的使命,立足市场人才供需关系和企业对人才的能

力结构要求,与时俱进开设不同专业的职业教育。经过多年的发展,恒企教育业务涵盖了财经类职

业教育、设计类职业教育、IT类职业教育、学历辅导、职业资格培训、产教融合、公共培训、高端

课程研发、图书文化出版等多个领域,致力于为社会培育优质人才。目前,恒企教育以“自营为主

、加盟为辅”的连锁经营形式,已累计在24个省市、150多个城市开办了近400家网点。

为什么要考税务师?

-

-

薪资过硬,优势多多

-

开立税务师事务所必要条件;享受积分落户优惠政策

-

-

潜力巨大,薪资诱人

-

政策要大力完善税务体质,人才缺口高达90w+

-

-

刚需人才,就业前景广泛

-

大型企业必备岗位;升值空间大,较高市场竞争力

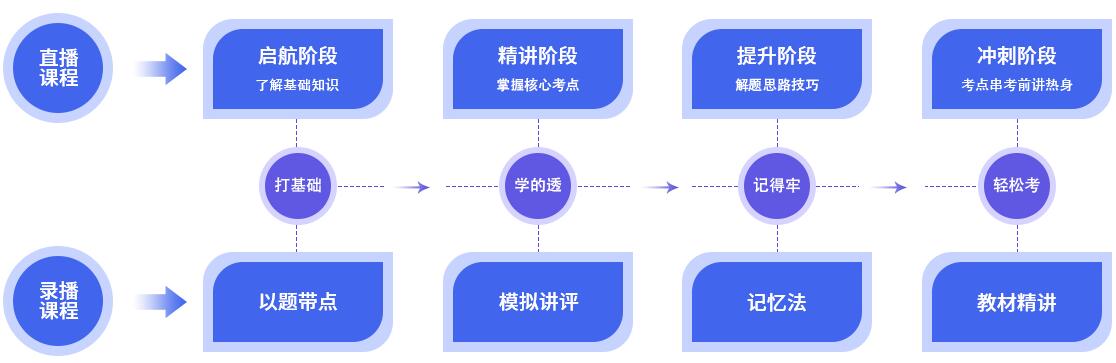

直录双轨课程,时间安排超灵活

无基础?

选录播。有一定的基础?选直播。繁忙的您任意选择

秘制辅考资料,为加码

好方法,率,轻松学

一本通,让你考证很轻松

彩绘考霸手稿;化繁为简;内附电子版思维导图

记忆卡片,专治各种记不住

精选难知识点,趣味卡片;轻松记住;趣味视频,有料有趣

命题万花筒,考点一网打尽

举一反三;已题带点;命题陷阱;真题讲评

红河税务师培训班哪家专业

红河税务师培训班哪家好?恒企会计建立了经验丰富的教师团队,教师有丰富的教学、实战经验,能满足各类培训的教学需求;开设的会计培训课程多种多样;为学员提供了真实场景的模拟和真实资料的演练等。多年来的会计培训实战教学经验,逐渐形成为学生提供培训→实习→就业的一站式服务,从而为会计培训就业注入了全新的“恒企”模式。

股权转让的会计和税务处理?

1、个人股权转让的,应交纳个人所得税.

计算方式为:

(1)对于原股东取得转让收入后,根据持股比例先清收债权、归还债务后,再对每个股东进行分配的,应纳税所得额的计算公式为:

应纳税所得额=(原股东股权转让总收入-原股东承担的债务总额+原股东所收回的债权总额-注册资本额-股权转让过程中的有关税费)×原股东持股比例.其中,原股东承担的债务不包括应付未付股东的利润(下同).

(2)对于原股东取得转让收入后,根据持股比例对股权转让收入、债权债务进行分配的,应纳税所得额的计算公式为:应纳税所得额=原股东分配取得股权转让收入+原股东清收公司债权收入-原股东承担公司债务支出-原股东向公司投资成本.

2、企业股权转让的,应交纳企业所得税.

计算方式为:(股权转让收入-投资成本)*税率.应注意的是,一般股权转让中,股权转让人应分享的被投资方累计未分配利润或累计盈余公积应确认为股权转让所得,不得确认为股息性质的所得.

转让全资子公司以及持股95%以上的企业时,投资方应分享的被投资方累计未分配利润和累计盈余公积应确认为投资方股息性质的所得.允许在股权转让收入中扣减.

例:A公司有两位自然人股东,B公司是A公司的全资子公司,现在A公司的股东想转让B公司的股权给自己的子女,请问以什么方式转让比较好,可不可以无偿转让股权?

答:B公司的股东是A公司,也就是法人股东,现在的问题是A公司想把对B的股权投资转让给自然人C(假设C是A司自然人股东子妇)的问题.

A公司向C转让投资,这里就涉及到转让订价的问题,现在税务上这个价格一般会以B公司的净资产作为一个主要的参考,但是因为是企业股权的转让,定价涉及的问题很多,不仅是财务账面上的,还要看企业非财务价值的等很多因素.所以,实际转让价格应该怎么订,订多少,理论上并没有一个可以确定的标准.如果你转让方和被转让方是互相独立关系,一般双方协商的价格,税务会认可的,但是你们A和C实际是关联方,所以关键问题就是如果让税务认可你们确定的转让价格.

简单说,就是这个转让价格要能说服税务部门,这个价格是一个公允价值.如果转让订价高于税务认可的公允价值,税务就认为B公司转让过程中产生了转让收益,就会被要求交企业所得税;而转让价低于公允价值,税务认为C就得到了收益,就会被要交交个人所得税.所以你说的无偿转让,肯定不行的,会让C无偿得到一笔资产,产生20%的个人所得税.

恒企会计培训中心

恒企会计培训中心