仁和会计——专注中国实战会计培训

仁和会计教育,17年专注财务教育领域,近400家校区覆盖。提供会计、职称(初级/中级/CPA/CMA)考证、真账实操、财务管理等全方位财务培训。考点专项攻破,强大师资教研+多行业实操案例覆盖,无缝对接真实财务工作内容,培训效果更出色。

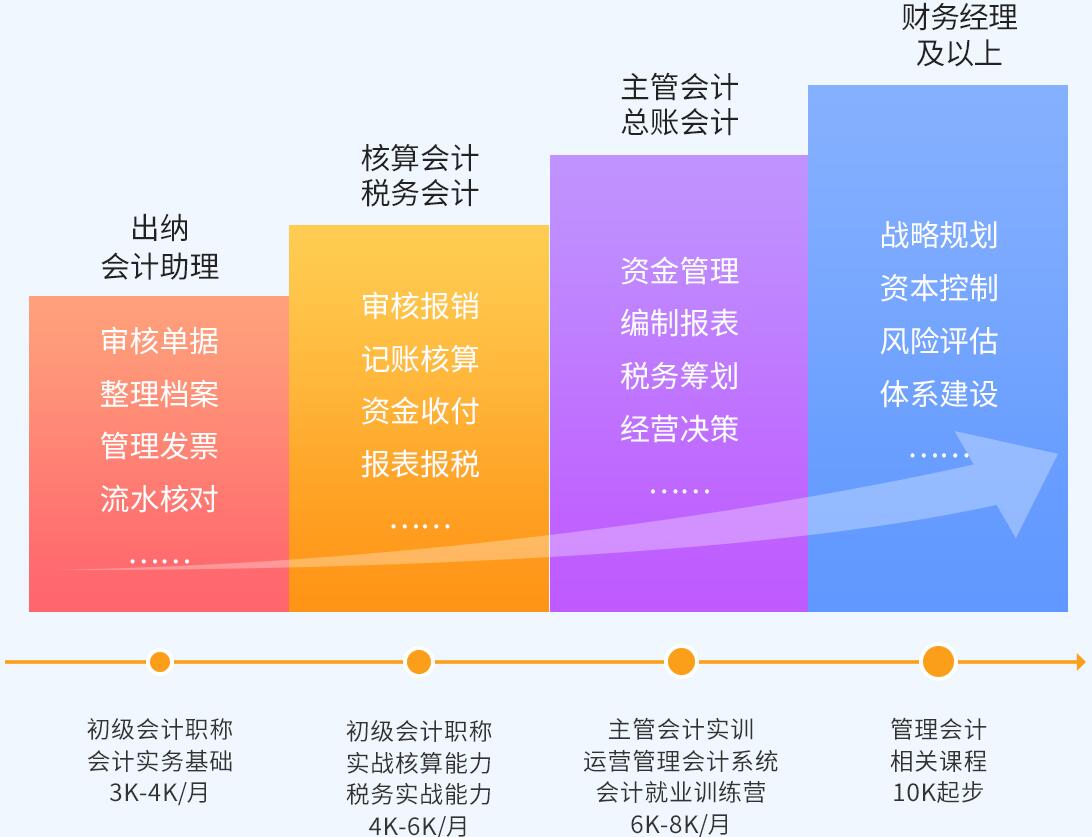

实操学习41天,获2年工作经验

基础差高薪就业,学完即可上岗

支撑企业战略发展

助力个人成长

-

-

学习效果为核心

-

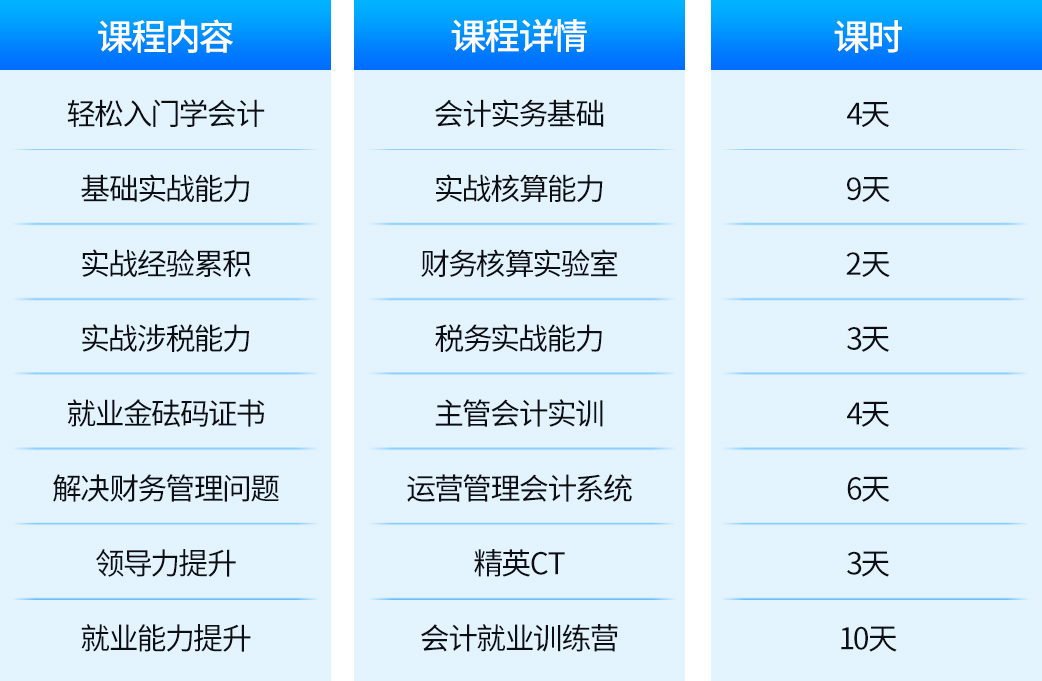

从理论到实操全程指导

2大财税实验室精心护航

财税管控课助力提升

-

咨询课程

-

-

整合优质资源

-

深耕会计教育领域

严格规划行业前沿优质内容

消除学员对学习内容的顾虑

-

咨询课程

-

-

打造体系课程

-

基于各行业会计岗位特点

为学员设计系统课程体系

学习内容全面、有针对性

-

咨询课程

-

-

贴心服务护航

-

入学到工作专业问题答疑

专业技能求职技巧全面提升

上千家委培企业推荐就业

-

咨询课程

武汉洪山区会计培训班哪家靠谱

武汉会计培训班哪家好?仁和会计建立了经验丰富的教师团队,教师有丰富的教学、实战经验,能满足各类培训的教学需求;开设的会计培训课程多种多样;为学员提供了真实场景的模拟和真实资料的演练等。多年来的会计培训实战教学经验,逐渐形成为学生提供培训→实习→就业的一站式服务,从而为会计培训就业注入了全新的“仁和”模式。

销售费用占销售收入的比例?

各个行业不同,管理费用、销售费用占销售收入的比例也不相同,据实发生的就是合理的.假设毛利率30%,净利率6%,则销售费用和管理费用、财务费用三项比例合计应不超过24%.一般销售费用占比5%-15%之间,管理费用占比10%-15%之间.

通常这个比率只是企业内部使用数据只能和企业的历史数据进行比较.公式为:产品销售费用(营业费用)/产品销售收入(主营业务收入)可以体现企业为取得单位收入所花费的单位成本.行业不同,销售费用比率标准不一,总之不能高于销售利润率,否则就是赔本买卖了.

应收利息的罚息计算公式?

计算公式:本金*时间*利率=利息

但是存款难免不同

比如零存整取计算方法就不一样,它的计算利息公式是

累计月积数=(存入次数+1)/2*存入次数

利息=月存金额*累计月积数*月利息

应收利息是指短期债券投资实际支付的价款中包含的已到付息期但尚未领取的债券利息.这部分应收利息不计入短期债券投资初始投资成本中.但实际支付的价款中包含尚未到期的债券利息,则计入短期债券投资初始投资成本中不需要单独核算的部分.

仁和会计培训中心

仁和会计培训中心