仁和会计——专注中国实战会计培训

仁和会计教育,17年专注财务教育领域,近400家校区覆盖。提供会计、职称(初级/中级/CPA/CMA)考证、真账实操、财务管理等全方位财务培训。考点专项攻破,强大师资教研+多行业实操案例覆盖,无缝对接真实财务工作内容,培训效果更出色。

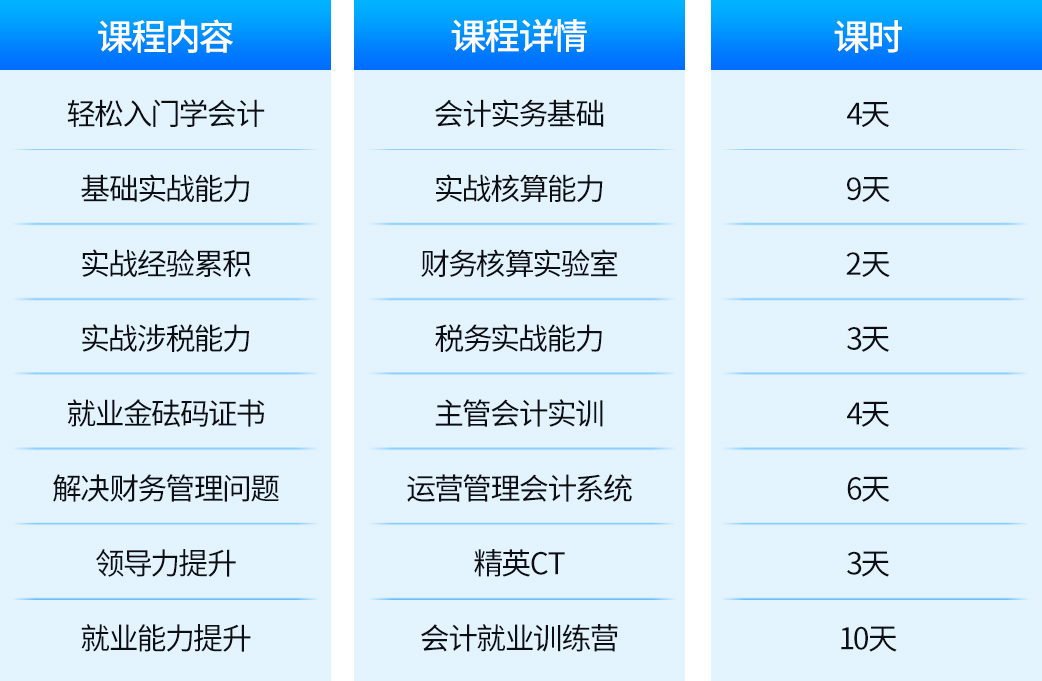

实操学习41天,获2年工作经验

基础差高薪就业,学完即可上岗

支撑企业战略发展

助力个人成长

-

-

学习效果为核心

-

从理论到实操全程指导

2大财税实验室精心护航

财税管控课助力提升

-

咨询课程

-

-

整合优质资源

-

深耕会计教育领域

严格规划行业前沿优质内容

消除学员对学习内容的顾虑

-

咨询课程

-

-

打造体系课程

-

基于各行业会计岗位特点

为学员设计系统课程体系

学习内容全面、有针对性

-

咨询课程

-

-

贴心服务护航

-

入学到工作专业问题答疑

专业技能求职技巧全面提升

上千家委培企业推荐就业

-

咨询课程

枝江财务会计培训中心选择哪家

枝江会计培训机构.枝江仁和会计培训班课程涵盖:会计入门/出纳上岗/建账做账/企业报税实操招生全年开班,网课+面授,根据基础,定制专属学习方案分配合适班型,咨询即可试听!

在会计实操中,加计扣除是指按照税法规定,在实际发生数额的基础上,再加成一定比例,作为计算应纳税所得额时的扣除数额的一种税收优惠措施。那么企业在研究开发活动中,发生的哪些研发费用允许加计扣除呢?

哪些研发费用允许加计扣除?

可以加计扣除的研发费用有:

一、人员人工费用

直接从事研发活动人员的工资薪金、基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费和住房公积金,以及外聘研发人员的劳务费用。

二、直接投入费用

1.研发活动直接消耗的材料、燃料和动力费用。

2.用于中间试验和产品试制的模具、工艺装备开发及制造费,不构成固定资产的样品、样机及一般测试手段购置费,试制产品的检验费。

3.用于研发活动的仪器、设备的运行维护、调整、检验、维修等费用,以及通过经营租赁方式租入的用于研发活动的仪器、设备租赁费。

三、折旧费用

用于研发活动的仪器、设备的折旧费。

四、无形资产摊销

用于研发活动的软件、专利权、非专利技术(包括许可证、专有技术、设计和计算方法等)的摊销费用。

五、相关费用

新产品设计费、新工艺规程制定费、新药研制的临床试验费、勘探开发技术的现场试验费。

六、其他相关费用

与研发活动直接相关的其他费用,如技术图书资料费、资料翻译费、咨询费、高新科技研发保险费,研发成果的检索、分析、评议、论证、鉴定、评审、评估、验收费用,知识产权的申请费、注册费、代理费,差旅费、会议费等。此项费用总额不得超过可加计扣除研发费用总额的10%。

七、规定

财政部和税务总局规定的其他费用。

仁和会计培训中心

仁和会计培训中心