仁和会计——专注中国实战会计培训

仁和会计教育,17年专注财务教育领域,近400家校区覆盖。提供会计、职称(初级/中级/CPA/CMA)考证、真账实操、财务管理等全方位财务培训。考点专项攻破,强大师资教研+多行业实操案例覆盖,无缝对接真实财务工作内容,培训效果更出色。

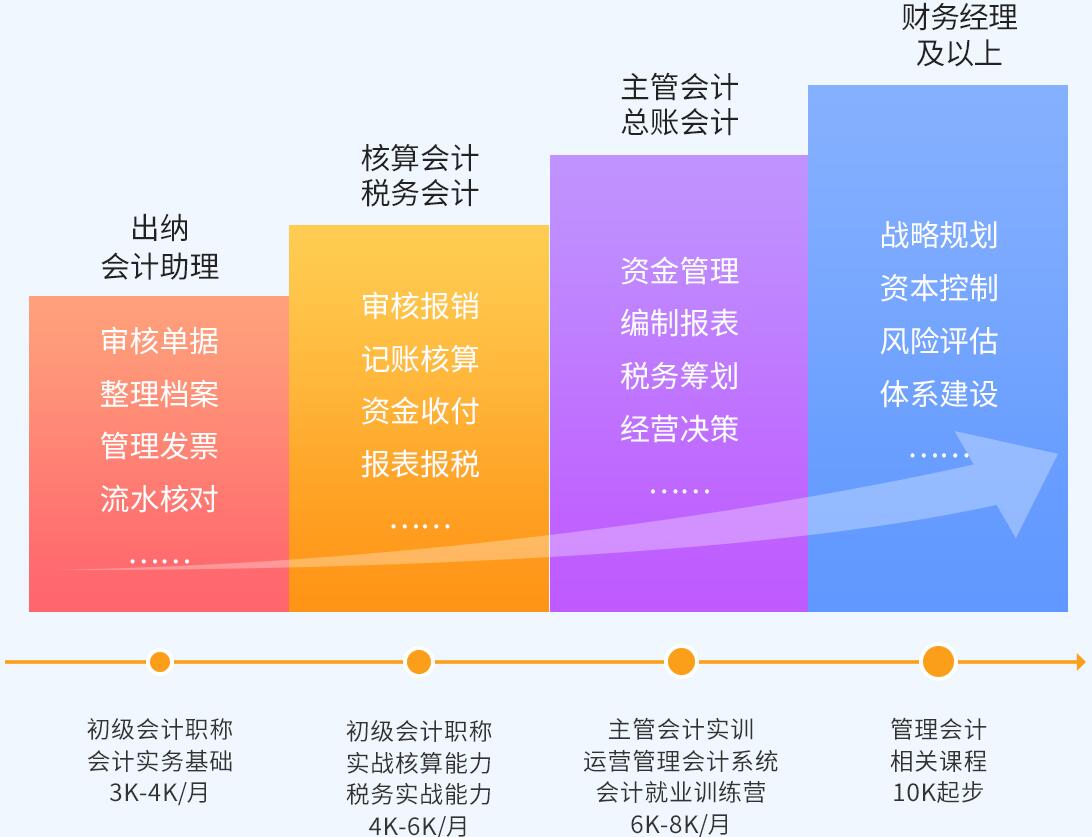

实操学习41天,获2年工作经验

基础差高薪就业,学完即可上岗

支撑企业战略发展

助力个人成长

-

-

学习效果为核心

-

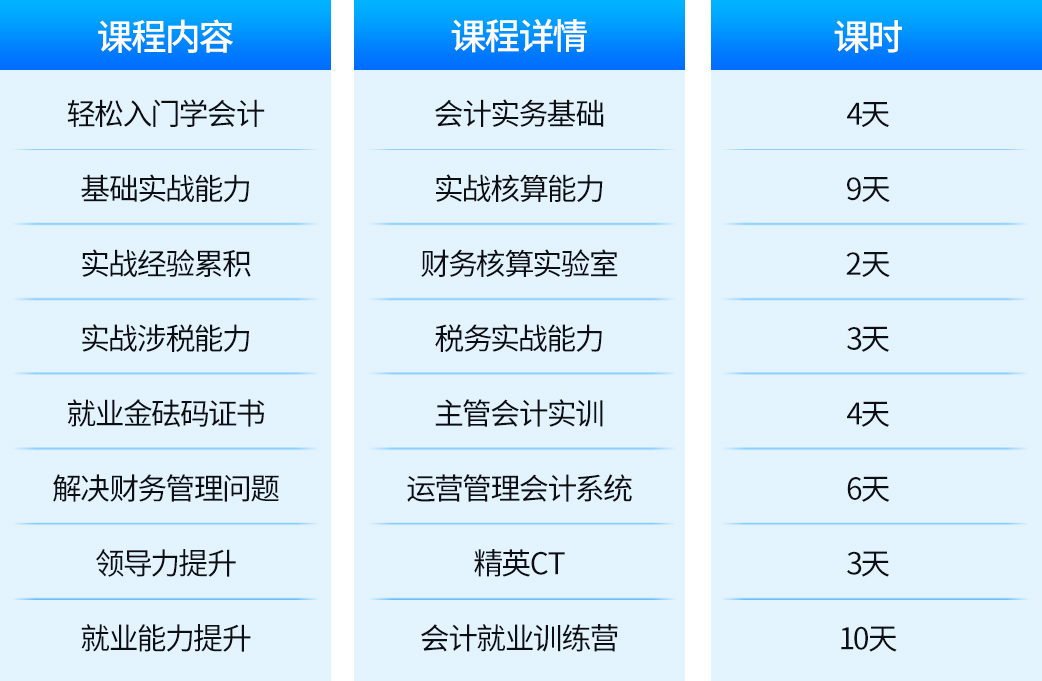

从理论到实操全程指导

2大财税实验室精心护航

财税管控课助力提升

-

咨询课程

-

-

整合优质资源

-

深耕会计教育领域

严格规划行业前沿优质内容

消除学员对学习内容的顾虑

-

咨询课程

-

-

打造体系课程

-

基于各行业会计岗位特点

为学员设计系统课程体系

学习内容全面、有针对性

-

咨询课程

-

-

贴心服务护航

-

入学到工作专业问题答疑

专业技能求职技巧全面提升

上千家委培企业推荐就业

-

咨询课程

黄石港区财务会计培训班

黄石会计培训班,黄石仁和会计培训,的会计培训,会计培训班价格是多少,老机构,口碑好,会计做账培训,面授+网课学真账,现在报名立享优惠无需基础,专业机构,24年实力口碑!让学员学习更加系统、全面,轻松走上会计岗位!

市场中,买卖从来都是双方自愿的事:一个付款,一个出货。但是在实际中,有很多情况会影响着相应的会计实操工作,比如购货方还未付款,销售方会先开具发票。这种行为其实是销售方信任购货方的一种表现,本无可厚非,可总有些购货方表现得不尽人意。

开了发票不付款?一招惩治购货方

例如有些购货方收到发票后,非但不履行付款的义务,甚至昧着良心拿着销售方开具的发票进行了抵扣。无奈的销售方只能喟然长叹:良心何在啊!

遇到这种事,不必慌,作为财务人的我们,只需要一张销项负数的红字发票,就可以教购货方如何做人。

红字发票的作用

打个比方,一家客户本来答应你,开具完发票就可以付款,于是你按照金额给客户开具了一张150万的发票。可是发票一到手,客户就变脸了,欠款迟迟不付,总有各种理由搪塞你,让你再等几天。甚至这个客户,居然还拿着这张发票进行了抵扣。

看着想赖账的客户,你一张销项负数的红字发票,直接一箭双雕:对于自己的公司,由于没有进项,所以不用多缴税款;对于客户,会引起税务局的关注,直接调查没有付款还进行抵扣的的行为。

红字电子专票开具的情形

其实不单单是出现以上问题可以开具红字发票,还有很多情况都可以采取相同办法。例如销货退回、开票有误、应税服务中止、销售折让等等……

纸质票据的冲红流程我们在工作中经常遇到,那么下面就说一下电子专票的冲红方式:

1.购买方已经抵扣的:由购买方在增值税发票管理系统中填开并上传《开具红字增值税专用发票信息表》,填开信息表时不填写相对应的蓝字电子专票信息。

购买方未抵扣的:由销售方在发票管理系统中填开并上传《信息表》,填开信息表时应填写相对应的蓝字电子专票信息。

2.税务机关通过网络接收纳税人上传的信息表,系统自动校验通过后,生成带有“红字发票信息表编号”的信息表,并将信息同步至纳税人端系统中。

3.销售方凭税务机关系统校验通过的信息表开具红字电子专票,在发票管理系统中以销项负数开具。红字电子专票应与信息表一一对应。

4.购买方已将电子专票用于申报抵扣的,应当暂依信息表所列增值税税额从当期进项税额中转出,待取得销售方开具的红字电子专票后,与信息表一并作为记账凭证。

相较于红字增值税纸质专用发票开具流程,纳税人在开具红字电子专票时,无需追回已经开具的蓝字电子专票,具有简便易行好操作的优点。但需要注意的是,电子专票和其他票据不同,无论是本月还是跨月,都只能冲红,不可以进行作废处理!

仁和会计培训中心

仁和会计培训中心