仁和会计——专注中国实战会计培训

仁和会计教育,17年专注财务教育领域,近400家校区覆盖。提供会计、职称(初级/中级/CPA/CMA)考证、真账实操、财务管理等全方位财务培训。考点专项攻破,强大师资教研+多行业实操案例覆盖,无缝对接真实财务工作内容,培训效果更出色。

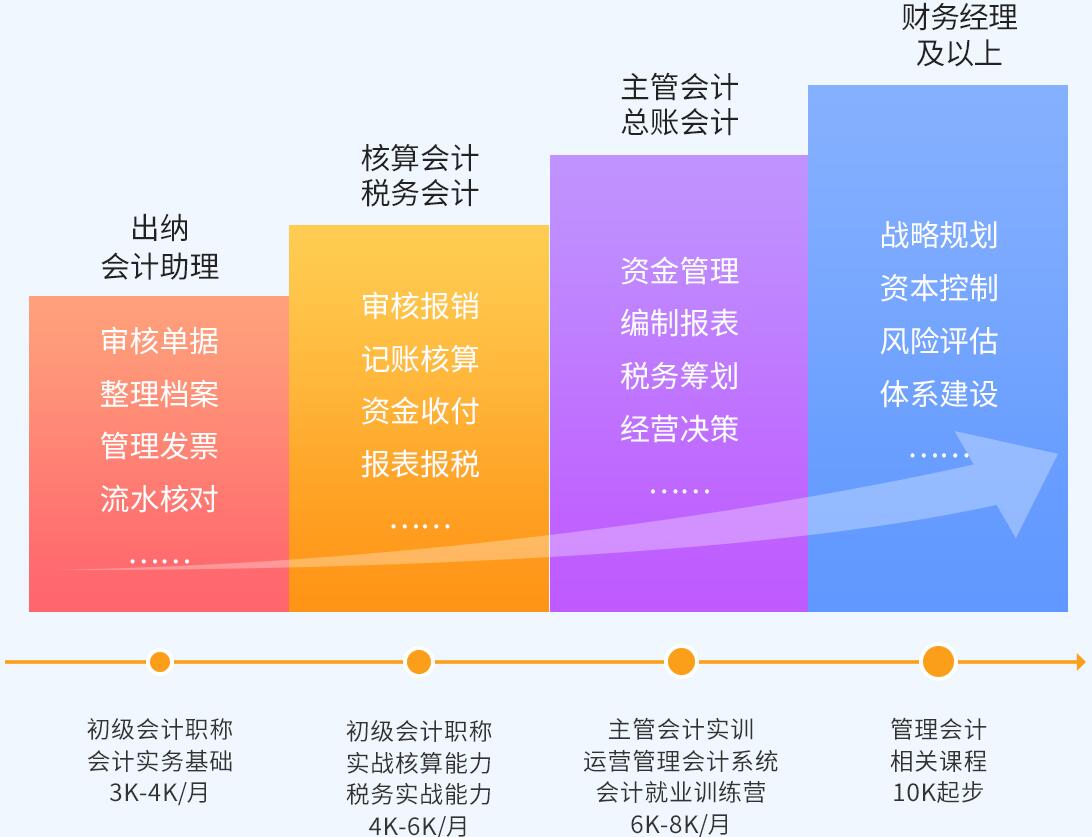

实操学习41天,获2年工作经验

基础差高薪就业,学完即可上岗

支撑企业战略发展

助力个人成长

-

-

学习效果为核心

-

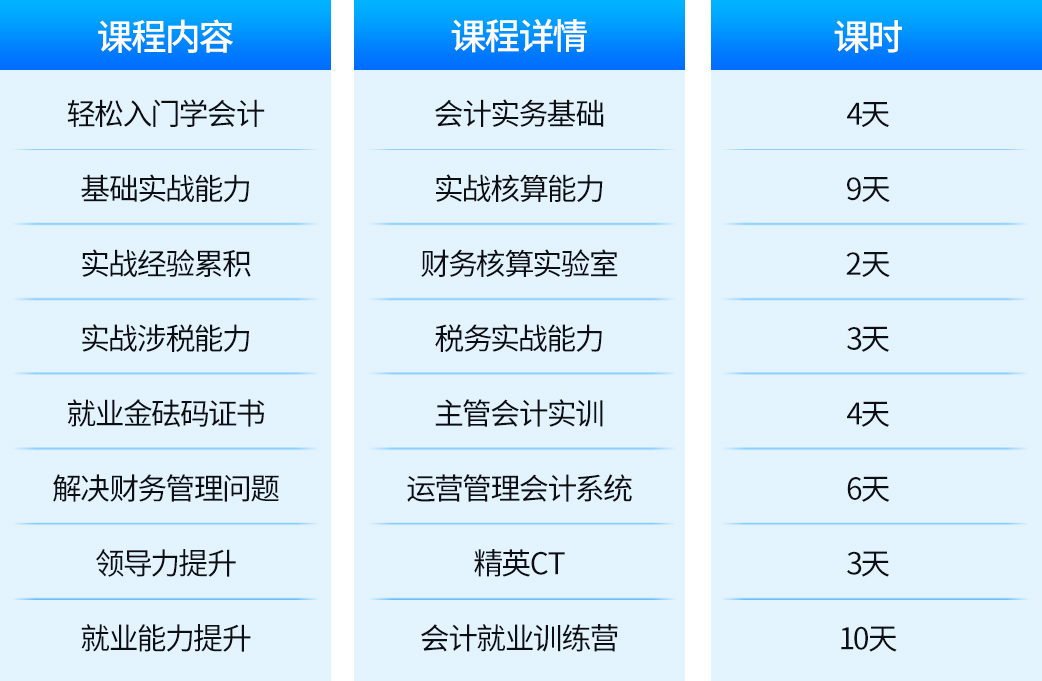

从理论到实操全程指导

2大财税实验室精心护航

财税管控课助力提升

-

咨询课程

-

-

整合优质资源

-

深耕会计教育领域

严格规划行业前沿优质内容

消除学员对学习内容的顾虑

-

咨询课程

-

-

打造体系课程

-

基于各行业会计岗位特点

为学员设计系统课程体系

学习内容全面、有针对性

-

咨询课程

-

-

贴心服务护航

-

入学到工作专业问题答疑

专业技能求职技巧全面提升

上千家委培企业推荐就业

-

咨询课程

十堰顾家岗会计培训学校推荐

十堰会计培训学校,十堰仁和会计培训班,我校开设课程:初级会计职称,中级会计职称,注册会计师,美国注册管理师,税务师,会计实务做账,企业财务管理,财税管控,外贸会计,出口退税等课程,常年招生,随到随学

取得收入的方式有很多,例如提供劳务、出租机器、产品售出等。但是无论哪种方式,只要获得收入,必然会和“税”产生关系。那么在会计实操中,小规模纳税人销售不动产取得的销售额,应该如何适用小规模免税政策呢?

销售不动产如何适用免税新政?

问:小规模纳税人销售不动产取得的销售额,应该如何适用小规模免税政策?

答:小规模纳税人包括单位和个体工商户,还包括其他个人。不同主体适用政策应视不同情况而定。

,小规模纳税人中的单位和个体工商户销售不动产,涉及纳税人在不动产所在地预缴增值税的事项。如何适用政策与销售额以及纳税人选择的纳税期限有关。

举例来说,如果纳税人销售不动产销售额为40万元,则有两种情况:一是纳税人选择按月纳税,销售不动产销售额超过月销售额15万元免税标准,则应在不动产所在地预缴税款;二是该纳税人选择按季纳税,销售不动产销售额未超过季度销售额45万元的免税标准,则无需在不动产所在地预缴税款。因此,公告明确小规模纳税人中的单位和个体工商户销售不动产,应按其纳税期、公告第五条以及其他现行政策规定确定是否预缴增值税。

第二,小规模纳税人中其他个人偶然发生销售不动产的行为,应当按照现行政策规定执行。因此,公告明确其他个人销售不动产,继续按照现行政策规定征免增值税。

比如,如果其他个人销售住房满2年符合免税条件的,仍可继续享受免税;如不符合免税条件,则应依法纳税。

仁和会计培训中心

仁和会计培训中心