仁和会计——专注中国实战会计培训

仁和会计教育,17年专注财务教育领域,近400家校区覆盖。提供会计、职称(初级/中级/CPA/CMA)考证、真账实操、财务管理等全方位财务培训。考点专项攻破,强大师资教研+多行业实操案例覆盖,无缝对接真实财务工作内容,培训效果更出色。

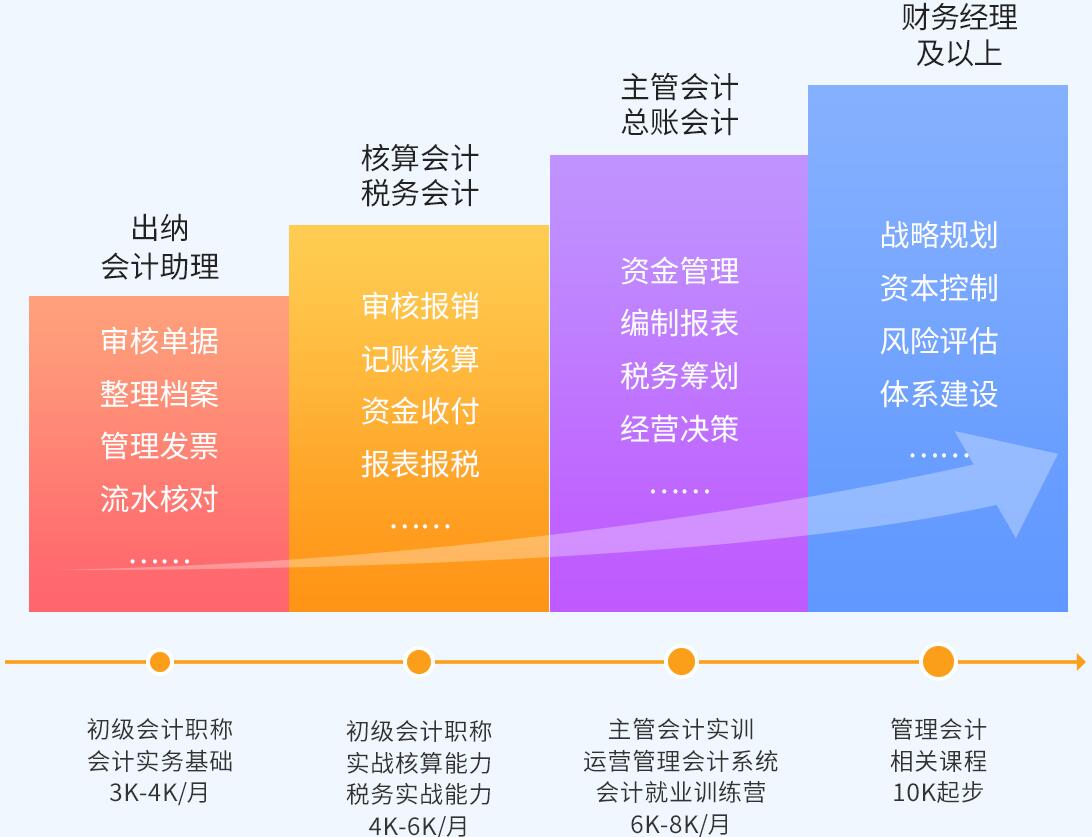

实操学习41天,获2年工作经验

基础差高薪就业,学完即可上岗

支撑企业战略发展

助力个人成长

-

-

学习效果为核心

-

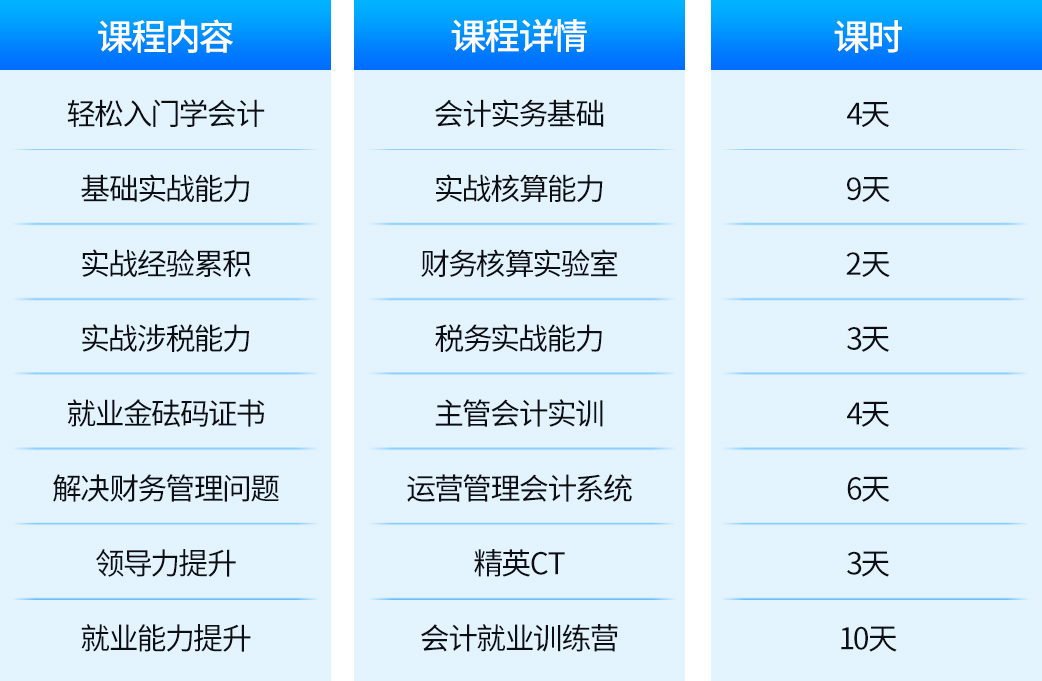

从理论到实操全程指导

2大财税实验室精心护航

财税管控课助力提升

-

咨询课程

-

-

整合优质资源

-

深耕会计教育领域

严格规划行业前沿优质内容

消除学员对学习内容的顾虑

-

咨询课程

-

-

打造体系课程

-

基于各行业会计岗位特点

为学员设计系统课程体系

学习内容全面、有针对性

-

咨询课程

-

-

贴心服务护航

-

入学到工作专业问题答疑

专业技能求职技巧全面提升

上千家委培企业推荐就业

-

咨询课程

枣阳哪里可以学会计课程

枣阳会计培训机构,枣阳仁和会计培训学校以会计实战为独特核心的培训平台,建立“真账实操+强化训练+就业推荐+手把手指导+终生就业辅导”的全景式人才培养服务模式,专注于为中国会计行业培养真正实用的。

居民纳税义务人可分为在中国境内有住所的个人,和在中国境内无住所但在中国境内居住满一年的个人,其所取得的应纳税所得,无论是来源于中国境内还是中国境外,都要在中国缴纳个人所得税。在会计实操中,境内无住所个人的居住时间如何计算?

境内无住所个人的居住时间如何计算?

根据《财政部 税务总局关于在中国境内无住所的个人居住时间判定标准的公告》(财政部 税务总局公告2019年第34号)条规定,无住所个人一个纳税年度在中国境内累计居住满183天的,如果此年在中国境内每年累计居住天数都满183天而且没有任何一年单次离境超过30天,该纳税年度来源于中国境内、境外所得应当缴纳个人所得税;如果此年的任一年在中国境内累计居住天数不满183天或者单次离境超过30天,该纳税年度来源于中国境外且由境外单位或者个人支付的所得,免予缴纳个人所得税。

前款所称此年,是指该纳税年度的年至年的连续六个年度,此年的起始年度自2019年(含)以后年度开始计算。

第二条规定,无住所个人一个纳税年度内在中国境内累计居住天数,按照个人在中国境内累计停留的天数计算。在中国境内停留的当天满24小时的,计入中国境内居住天数,在中国境内停留的当天不足24小时的,不计入中国境内居住天数。

第三条规定,本公告自2019年1月1日起施行。

仁和会计培训中心

仁和会计培训中心