仁和会计——专注中国实战会计培训

仁和会计教育,17年专注财务教育领域,近400家校区覆盖。提供会计、职称(初级/中级/CPA/CMA)考证、真账实操、财务管理等全方位财务培训。考点专项攻破,强大师资教研+多行业实操案例覆盖,无缝对接真实财务工作内容,培训效果更出色。

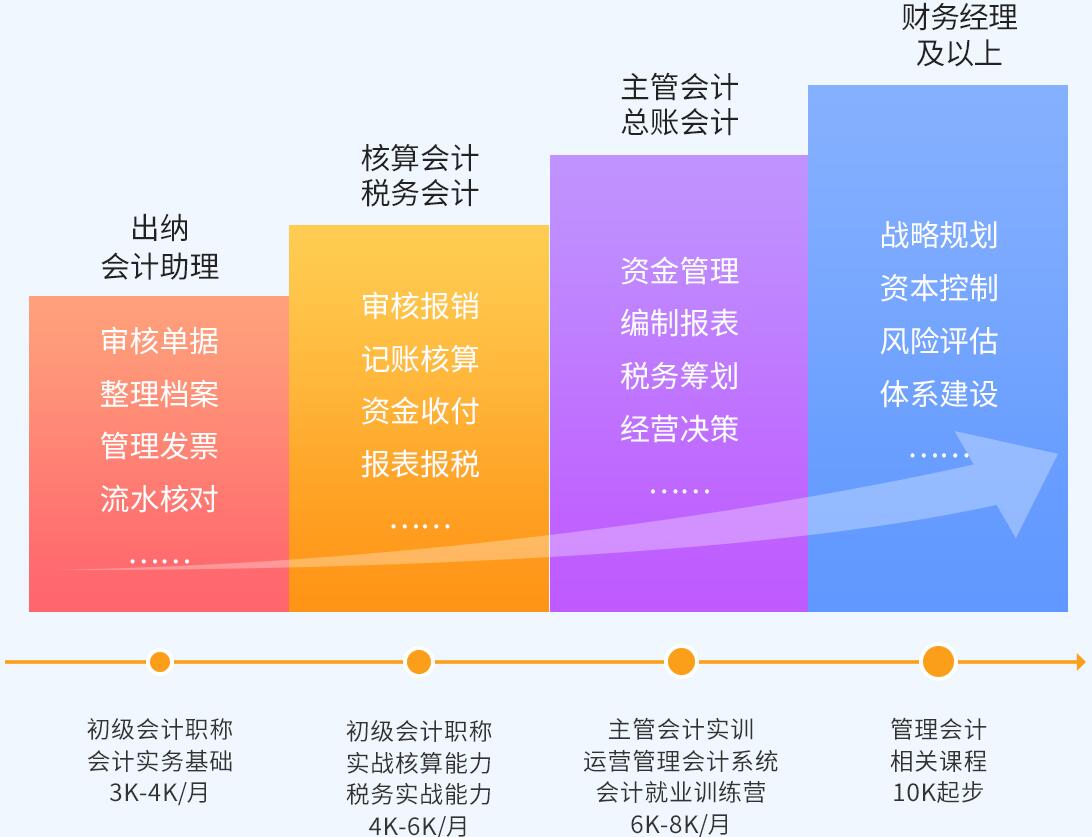

实操学习41天,获2年工作经验

基础差高薪就业,学完即可上岗

支撑企业战略发展

助力个人成长

-

-

学习效果为核心

-

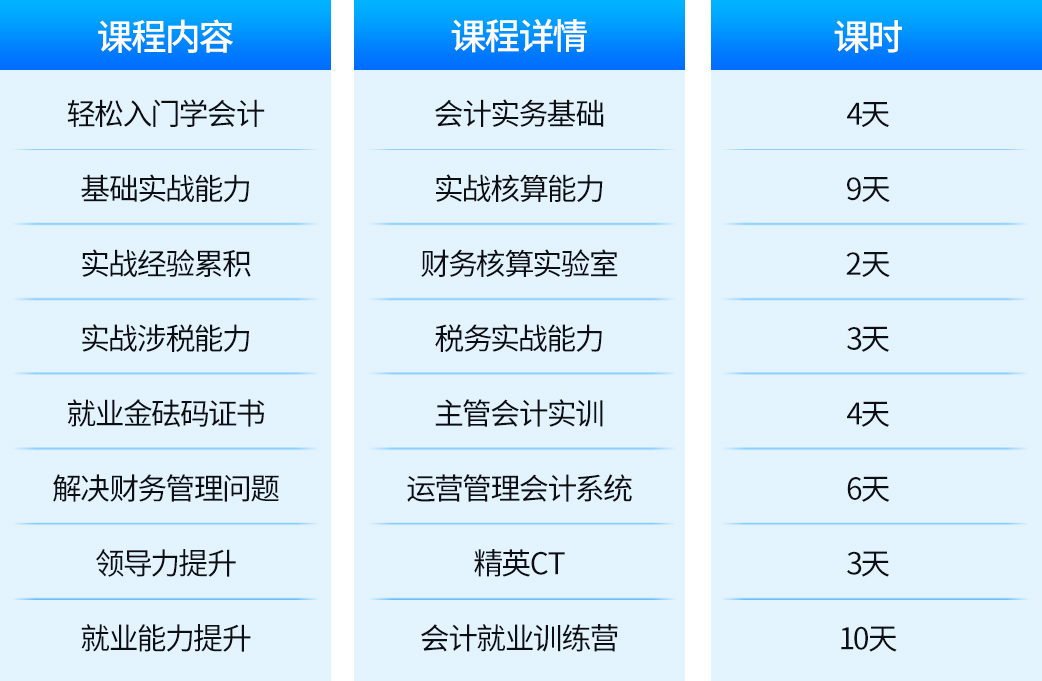

从理论到实操全程指导

2大财税实验室精心护航

财税管控课助力提升

-

咨询课程

-

-

整合优质资源

-

深耕会计教育领域

严格规划行业前沿优质内容

消除学员对学习内容的顾虑

-

咨询课程

-

-

打造体系课程

-

基于各行业会计岗位特点

为学员设计系统课程体系

学习内容全面、有针对性

-

咨询课程

-

-

贴心服务护航

-

入学到工作专业问题答疑

专业技能求职技巧全面提升

上千家委培企业推荐就业

-

咨询课程

仙桃哪里有的会计培训机构

仙桃会计培训机构,仙桃仁和会计培训学校以会计实战为独特核心的培训平台,建立“真账实操+强化训练+就业推荐+手把手指导+终生就业辅导”的全景式人才培养服务模式,专注于为中国会计行业培养真正实用的。

出于人道主义动机,社会上的一些团体、个人会自发地组织慈善捐赠活动,奉献爱心扶弱济贫。在会计实操中,公司组织员工进行公益捐款,没有开具个人捐赠票据,而是统一开具公司捐赠票据,这种情况下可以进行个税税前扣除吗?

通过公益组织捐款可以进行个税税前扣除吗?

问:公司组织员工进行公益捐款,没有开具个人捐赠票据,而是统一开具公司捐赠票据,这种情况下可以进行个税税前扣除吗?

答:根据《财政部 税务总局关于公益慈善事业捐赠个人所得税政策的公告》(财政部 税务总局公告2019年第99号)规定:

“九、公益性社会组织、机关在接受个人捐赠时,应当按照规定开具捐赠票据;个人索取捐赠票据的,应予以开具。

个人发生公益捐赠时不能及时取得捐赠票据的,可以暂时凭公益捐赠银行支付凭证扣除,并向扣缴义务人提供公益捐赠银行支付凭证复印件。个人应在捐赠之日起90日内向扣缴义务人补充提供捐赠票据,如果个人未按规定提供捐赠票据的,扣缴义务人应在30日内向主管税务机关报告。

机关、企事业单位统一组织员工开展公益捐赠的,纳税人可以凭汇总开具的捐赠票据和员工明细单扣除。”

仁和会计培训中心

仁和会计培训中心