育德会计致力于培养实战型会计人才,始终坚持全面授,提供会计上岗前较重要的岗位技能培训

不一样的口碑

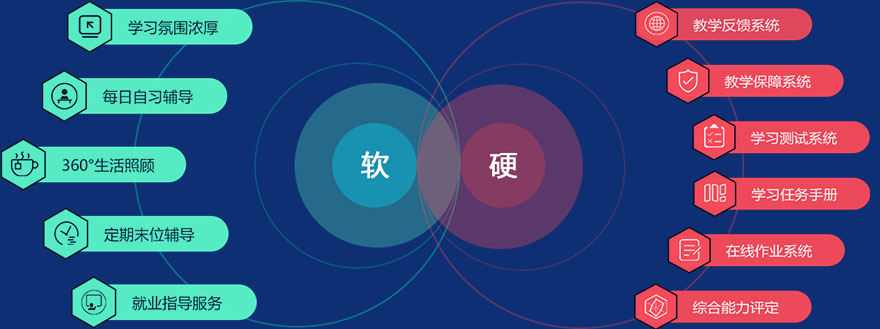

不一样的服务

浏阳财务会计实操培训学校

浏阳财务会计实操培训学校,浏阳学会计就到育德教育,开设课程:会计入门培训、会计实操培训、初级考级培训、中级考级培训、初级经济师培训、中级经济师培训、注册会计师(CPA)培训、管理会计师(CMA)等方面的财会课程,学习安排:白班、晚班、周末班,学会为止,推荐就业!浏阳会计培训班,赶快咨询吧!

【资料分享】

成本大于收入汇算怎么调?

将会计利润调整为税务利润(应税所得额),如税务利润仍未亏损,不需要交企业所得税,并且可以用以后年度(5年内的)的税务利润弥补。

企业所科税汇算清缴时,调增收入和调减费用会计分录该如何做?

在应付所得税法核算下,汇算清缴时的调增调减,不需要做会计分录。在资产负债表债务法核算下,应做递延所得税资产或负债的确认。

汇算清缴是指纳税人在纳税年度终了后规定时期内,依照税收法律、法规、规章及其他有关企业所得税的规定,自行计算全年应纳税所得额和应纳所得税额,根据月度或季度预缴的所得税数额,确定该年度应补或者应退税额,并填写年度企业所得税纳税申报表,向主管税务机关办理年度企业所得税纳税申报、提供税务机关要求提供的有关资料、结清全年企业所得税税款的行为。

汇算清缴时的调增收入是指将会计处理中不计税的收入甚至不确认为收入的情况调整为计税的收入,调减费用是指将会计处理中的费用项目,不能企业所得税前列支的费用减除,较后计算应税所得(即将利润按税法规定调整为应税所得)。

应付所得税法情况下,是将本期税前会计利润与应税所得之间产生的差异在当期确认所得税费用的会计处理方法。

浏阳会计培训机构开课试听 邀您体验,欢迎来电详询!

浏阳育德会计培训学校

浏阳育德会计培训学校