仁和会计——专注中国实战会计培训

仁和会计教育,17年专注财务教育领域,近400家校区覆盖。提供会计、职称(初级/中级/CPA/CMA)考证、真账实操、财务管理等全方位财务培训。考点专项攻破,强大师资教研+多行业实操案例覆盖,无缝对接真实财务工作内容,培训效果更出色。

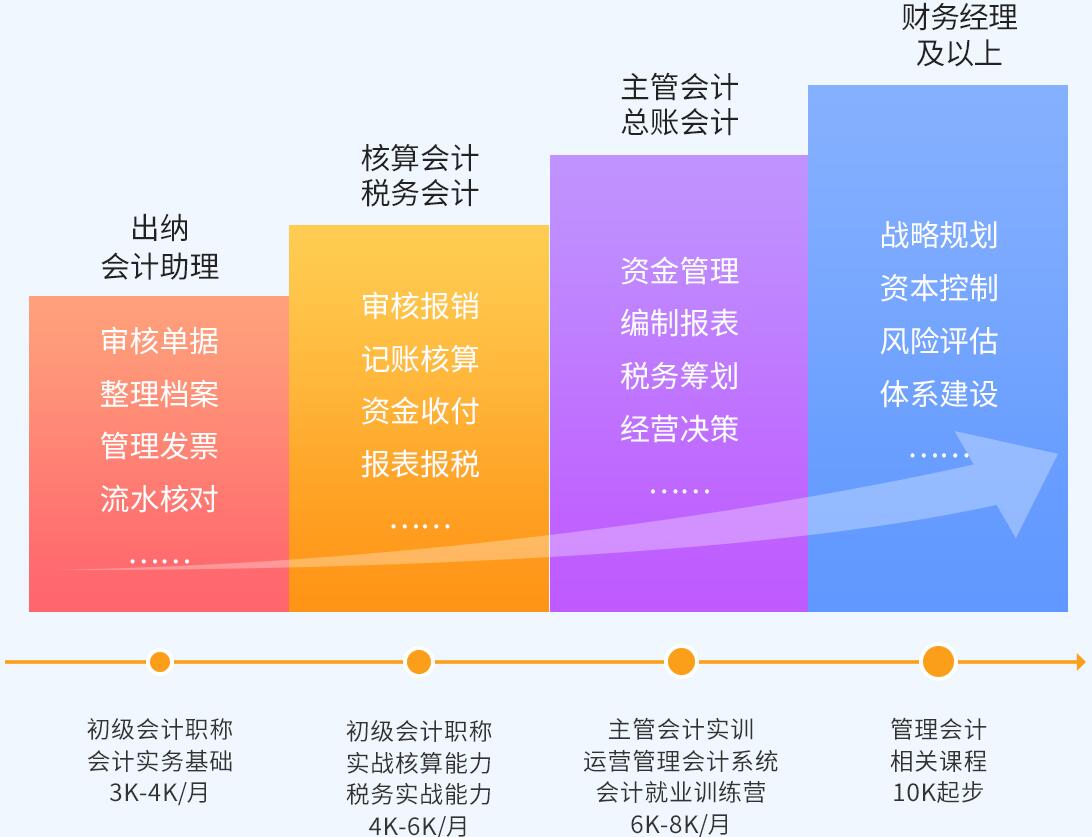

实操学习41天,获2年工作经验

基础差高薪就业,学完即可上岗

支撑企业战略发展

助力个人成长

-

-

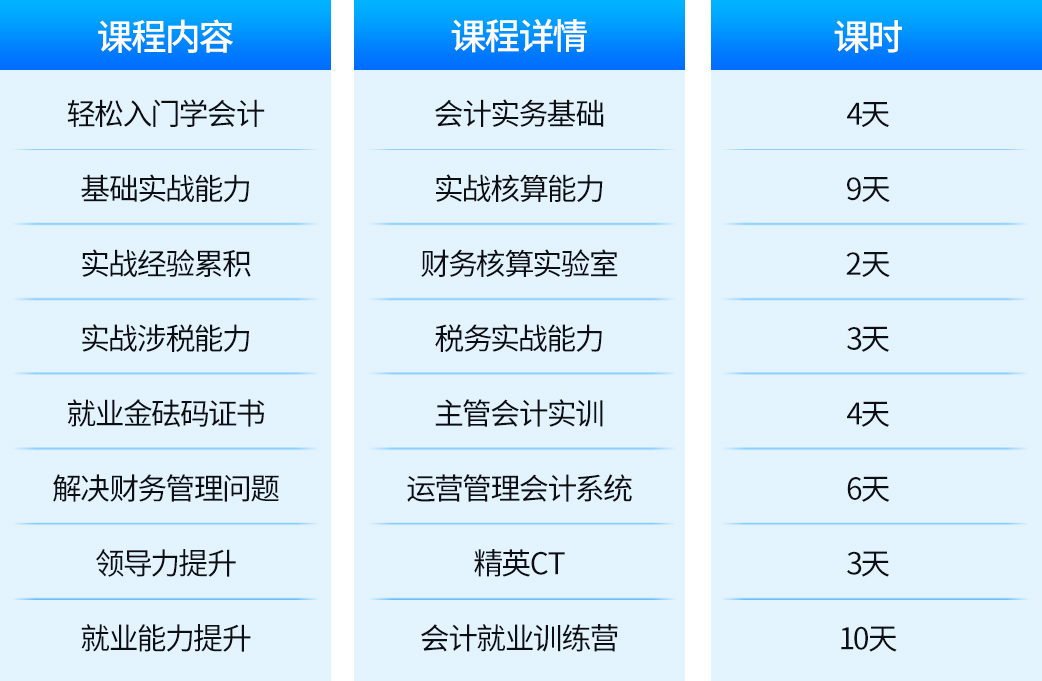

学习效果为核心

-

从理论到实操全程指导

2大财税实验室精心护航

财税管控课助力提升

-

咨询课程

-

-

整合优质资源

-

深耕会计教育领域

严格规划行业前沿优质内容

消除学员对学习内容的顾虑

-

咨询课程

-

-

打造体系课程

-

基于各行业会计岗位特点

为学员设计系统课程体系

学习内容全面、有针对性

-

咨询课程

-

-

贴心服务护航

-

入学到工作专业问题答疑

专业技能求职技巧全面提升

上千家委培企业推荐就业

-

咨询课程

兰州比较好的会计培训学校

兰州会计培训班地址,兰州仁和会计培训学校,常年开设会计考证,实操做账等,会计实务操作,通过具体案例进行实际账务处理(凭证,账簿,报表),介绍工作中涉及的各种税种,进行模拟纳税申报;独立进行账务处理;适合有理论基础无实际工作经验者学习。

银行电子承兑汇票不可以拆分支付,只能转让给下游客户或者贴现。那如何背书转让给下家呢?

1、通过电子化进行流转

开通电子银行承兑汇票账户以后,在需要进行背书流转时可通过网银录入背书申请,其中包括票据、背书人、被背书人等各方面的信息,并加盖背书人数字证书的电子签名,通过电子化的手段完成票据的流转。

2、双方操作顺序采用时间原则

当电子银行承兑汇票背书人发出背书流转后,被背书人没有回复之前,双方人均可操作票据,背书人可撤销申请,被背书人则可回复签收或驳回该申请。而系统则会按双方操作的时间的原则处理。也就是说,如果是背书人先撤销了申请,则系统处理为撤销,被背书人就不能再回复。相反,如果是被背书人先行回复,那么系统就会按照回复要求进行签收或驳回,那么电子银行承兑背书人就不能撤销了。

3、背书行为必须合法

电子银行承兑汇票背书流转必须是基于真实、合法的交易关系和债权债务关系,或以税收、继承、捐赠、股利分配等合法行为为基础。

待认证税款转进项摘要怎么写?

比对前;借:库存商品;借:待摊费用-待抵扣进项税。贷:现金。比对后;借:应缴税金-待抵扣进项税。贷:待摊费用-待抵扣进项税。这样做账是不正确的。

根据《 税务总局关于辅导期一般纳税人实施“先比对、后扣税”有关管理问题的通知》规定: 辅导期一般纳税人应在“应交税金”科目下增设“待抵扣进项税额”明细科目,该明细科目用于核算辅导期一般纳税人取得尚未进行交叉稽核比对的己认证专用发票抵扣联、海关进口增值税专用缴款书、废旧物资普通发票以及货物运输发票迸项税额。当辅导期一般纳税人取得上述扣税凭证后、应借记“应交税金—待抵扣进项税额”明细科目,贷记相关科目;交叉稽核比对无误后,应借记“应交税金—应交增值税(进项税额)”专栏,贷记“应交税金—待抵扣进项税额”科目。经核实不得抵扣的进项税额,红字借记“应交税金—待抵扣进项税额”,红字贷记相关科目。

根据上述规定,就是在“应缴税费”科目下设一个“二级科目”:待抵扣进项税额。比对后,转入应缴税费—应交增值税(进项税)中(三级科目)。

仁和会计培训中心

仁和会计培训中心