仁和会计——专注中国实战会计培训

仁和会计教育,17年专注财务教育领域,近400家校区覆盖。提供会计、职称(初级/中级/CPA/CMA)考证、真账实操、财务管理等全方位财务培训。考点专项攻破,强大师资教研+多行业实操案例覆盖,无缝对接真实财务工作内容,培训效果更出色。

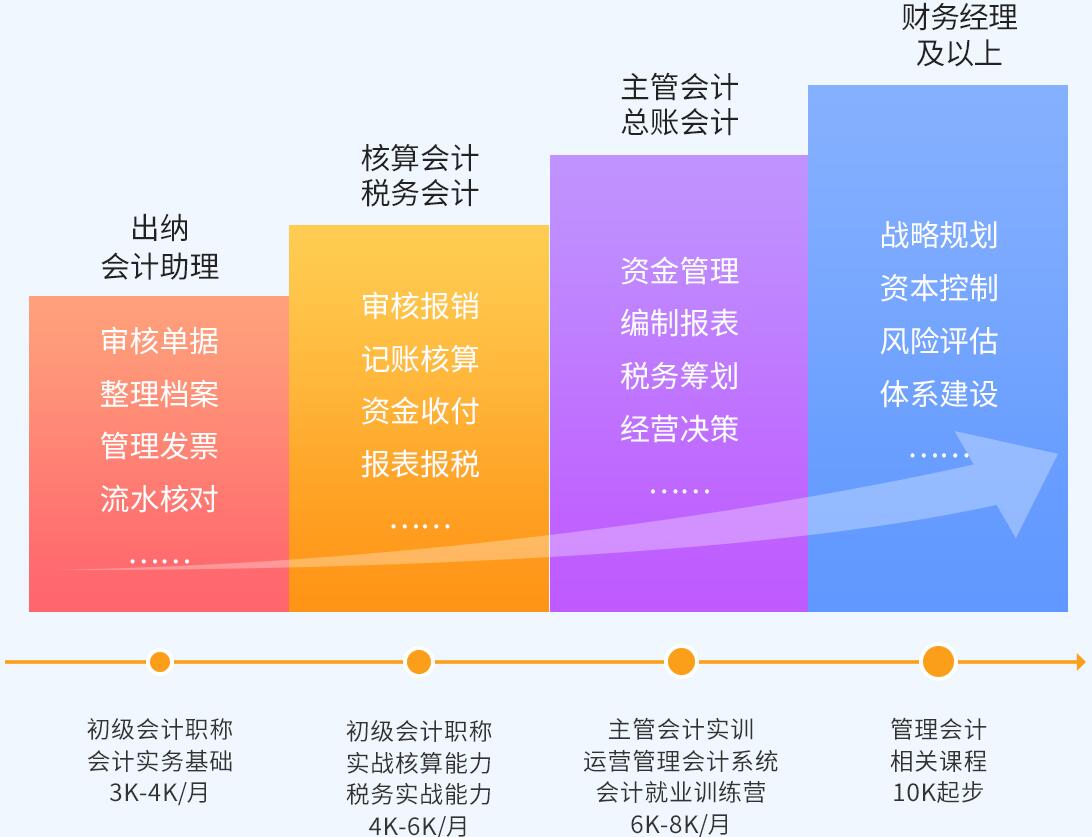

实操学习41天,获2年工作经验

基础差高薪就业,学完即可上岗

支撑企业战略发展

助力个人成长

-

-

学习效果为核心

-

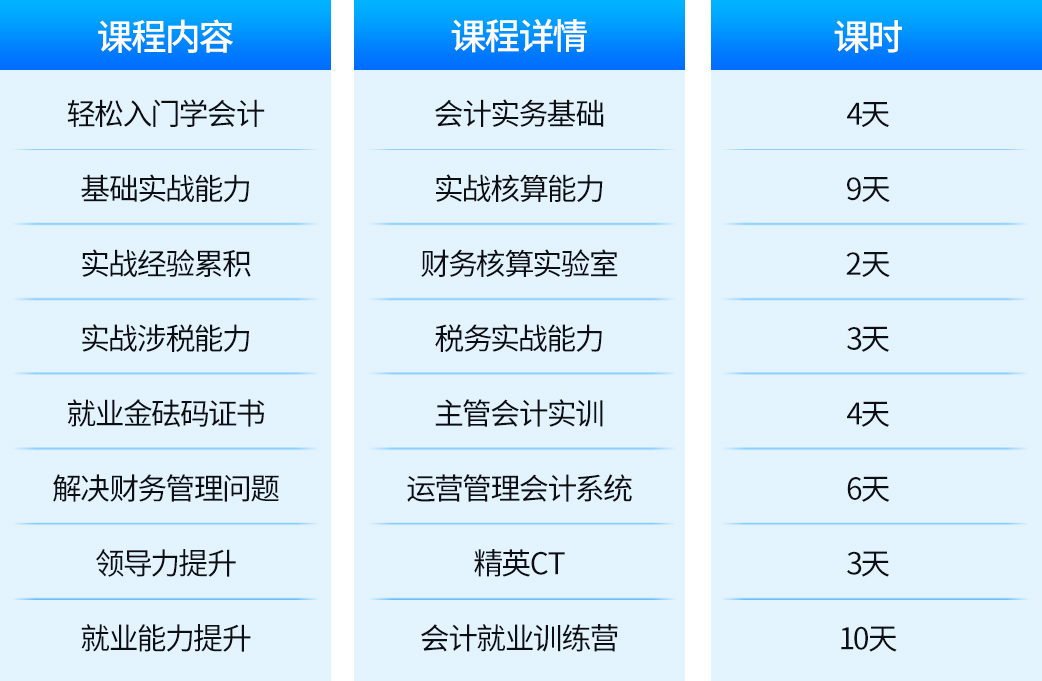

从理论到实操全程指导

2大财税实验室精心护航

财税管控课助力提升

-

咨询课程

-

-

整合优质资源

-

深耕会计教育领域

严格规划行业前沿优质内容

消除学员对学习内容的顾虑

-

咨询课程

-

-

打造体系课程

-

基于各行业会计岗位特点

为学员设计系统课程体系

学习内容全面、有针对性

-

咨询课程

-

-

贴心服务护航

-

入学到工作专业问题答疑

专业技能求职技巧全面提升

上千家委培企业推荐就业

-

咨询课程

仙桃会计培训学校排名-仙桃仁和会计培训

仙桃会计培训学校哪个好,仙桃仁和会计培训班,以会计实战为独特核心的培训平台,建立“真账实操+强化训练+就业推荐+手把手指导+终生就业辅导”的全景式人才培养服务模式,专注于为中国会计行业培养真正实用的。

车船税在税金及附加里需要计提吗?

为适用营改增变化,财政部将"营业税金及附加"科目调整为"税金及附加"科目,该科目核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等相关税费.

注意:之前是在"管理费用"科目中列支的房产税、土地使用税、车船税、印花税,同步调整到"税金及附加"科目.

城市维护建设税和教育费附加属于附加税,是按企业当期实际缴纳的增值税、消费税和营业税三税相加的税额的一定比例计算.

营改增之后,营业税金及附加是没有更变的.计提地税附加税时:

借:营业税金及附加

贷:应交税费-城建税等.

税金及附加核算的内容都要计提吗?

全面试行营业税改征增值税后,没有了营业税,也就没有营业税的核算了,所以"营业税金及附加"科目名称调整为"税金及附加"科目.

新"税金及附加"科目核算内容:消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等相关税费.

以下税费不应该通过"税金及附加"核算:

1、增值税

增值税属于价外税,不影响企业的经营利润,必然不会在"税金及附加"核算.增值税只影响企业的资产负债状况,只需要通过资产负债科目核算.如果进项税不能抵扣应该计入资产成本或费用,也不会计入"税金及附加".

2、企业所得税

企业所得税是针对经营后所得征收的,而"税金及附加"核算的是在经营活动中产生的税费,"税金及附加"影响的是"营业利润"之前的损益,所以企业所得税也不在"税金及附加"核算,在"所得税费用"和"递延所得税资产/负债"核算.

3、车辆购置税、契税、烟叶税、关税、耕地占用税等,计入资产成本.

综上所述,契税不应该计入税金及附加会计科目核算

仁和会计培训中心

仁和会计培训中心