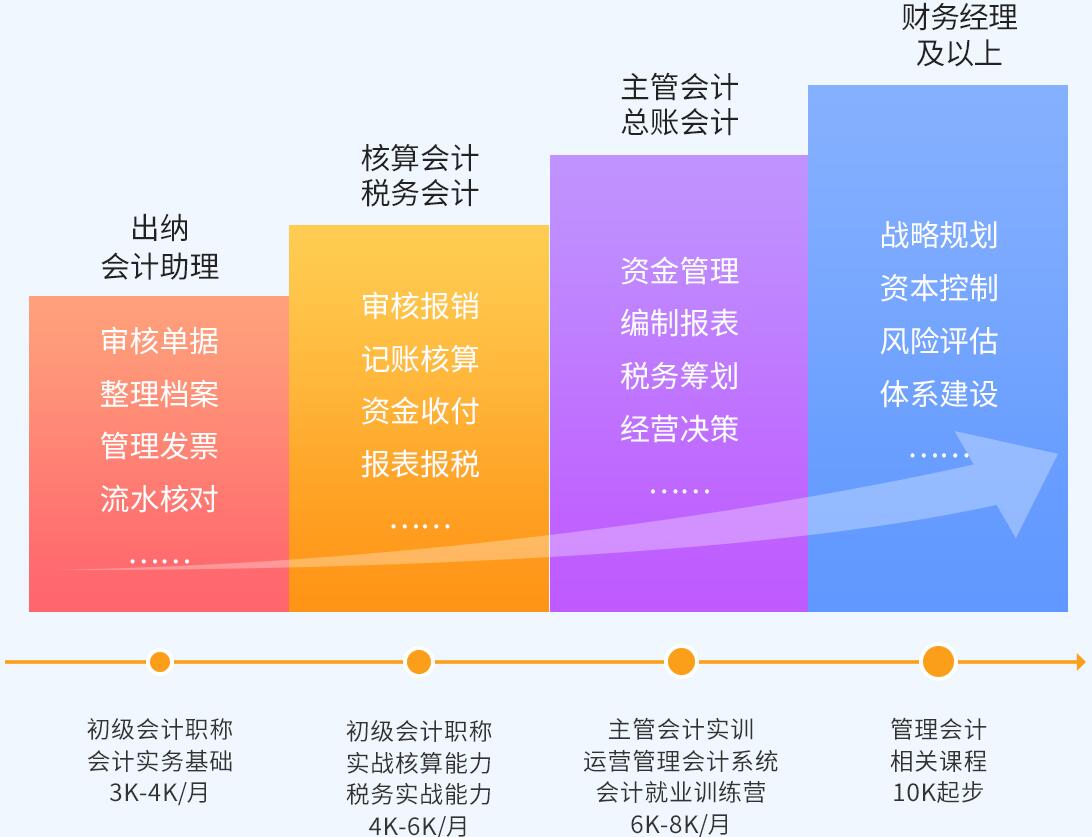

仁和会计——专注中国实战会计培训

仁和会计教育,17年专注财务教育领域,近400家校区覆盖。提供会计、职称(初级/中级/CPA/CMA)考证、真账实操、财务管理等全方位财务培训。考点专项攻破,强大师资教研+多行业实操案例覆盖,无缝对接真实财务工作内容,培训效果更出色。

实操学习41天,获2年工作经验

基础差高薪就业,学完即可上岗

支撑企业战略发展

助力个人成长

-

-

学习效果为核心

-

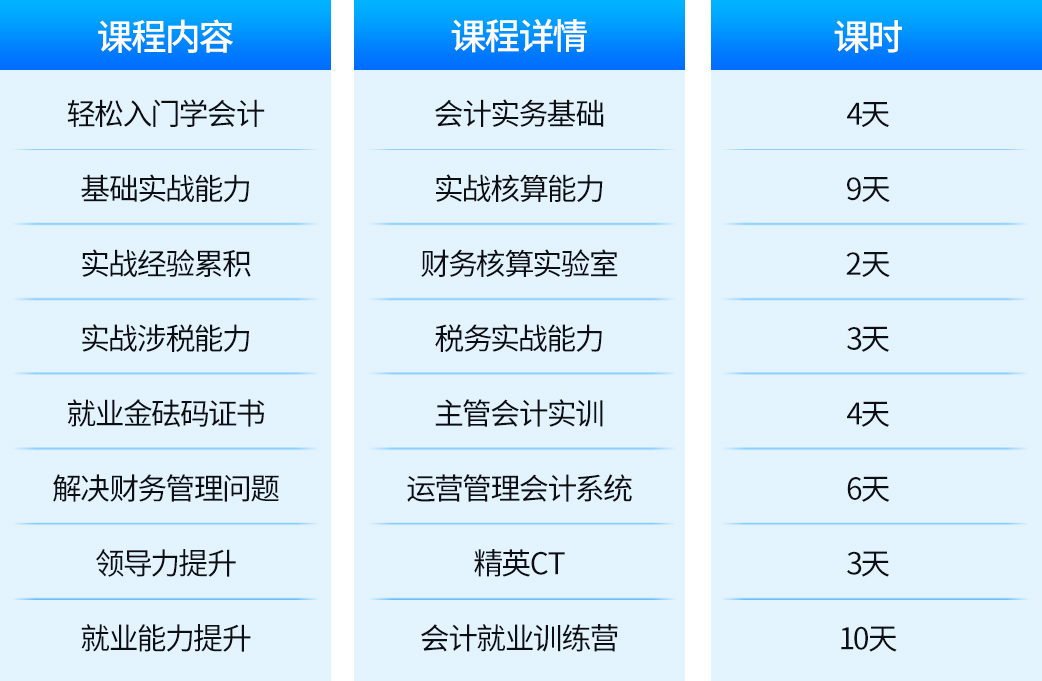

从理论到实操全程指导

2大财税实验室精心护航

财税管控课助力提升

-

咨询课程

-

-

整合优质资源

-

深耕会计教育领域

严格规划行业前沿优质内容

消除学员对学习内容的顾虑

-

咨询课程

-

-

打造体系课程

-

基于各行业会计岗位特点

为学员设计系统课程体系

学习内容全面、有针对性

-

咨询课程

-

-

贴心服务护航

-

入学到工作专业问题答疑

专业技能求职技巧全面提升

上千家委培企业推荐就业

-

咨询课程

潜江排名靠前的会计培训学校

潜江会计培训学校哪家好,潜江仁和会计培训班,会计实务操作,通过具体案例进行实际账务处理(凭证,账簿,报表),介绍工作中涉及的各种税种,进行模拟纳税申报;独立进行账务处理;适合有理论基础无实际工作经验者学习。

企业购买的土地还用交土地使用税吗?

一、营业税及附加(出让方):

1、按转让价与购置价的差价缴纳5%的营业税.

2、按缴纳的营业税缴纳7%的城建税和3%的教育费附加.

二、印花税和契税(双方):

1、按产权转移书据(合同)所载金额缴纳0.05%的印花税.

2、按成交价格(合同)缴纳3%的契税(有的地方是5%).

三、土地增值税(出让方):

1、按取得收入减除规定扣除项目金额后的增值额,缴纳土地增值税.

2、规定扣除项目:取得土地使用权所支付的金额;开发土地的成本、费用;与转让房地产有关的税金等.

3、税率的确定四档:增值额未超过扣除项目金额的50%的部分,税率为30%;增值额超过扣除项目金额的50%至的,税率为40%;增值额超过扣除项目金额的至200%的,税率为50%;增值额超过扣除项目金额200%的,税率为60%.为计算方便,可以通过速算公式计算: 土地增值税税额=增值额*税率-扣除项目金额*速算扣除系数 (0、5%、15%、35%分别对应30%、40%、50%、60%税率).

一、新征耕地环节

1、耕地占用税.占用耕地建房或者从事非农业建设的单位或者个人,为耕地占用税的纳税人.以纳税人实际占用的耕地面积为计税依据,按照规定的适用税额一次性征收.实际占用的耕地面积包括经批准占用的耕地面积和未经批准占用的耕地面积.

2、契税.按成交价格的3%缴纳.

3、印花税.土地使用证,每本贴花5元.

4、城镇土地使用税.征用的耕地,自批准征用之日起满1年时开始缴纳土地使用税;征用的非耕地,自批准征用次月起缴纳土地使用税.征用的耕地与非耕地,以土地管理机关批准征地的文件为依据确定.

二、土地出让环节

1、契税.在我国境内转移土地、房屋权属,承受的单位和个人为契税的纳税人,按成交价格的3%缴纳.对承受国有土地使用权应支付的土地出让金应征收契税,不得因减免出让金减免契税.

2、印花税.土地使用证,每本贴花5元;土地使用权出让合同按产权转移书据征收印花税,按合同载明出让金额的万分之五缴纳.

三、土地转让环节

1、营业税.凡转让土地使用权的单位和个人为营业税的纳税义务人.以转让土地使用权收取的全部价款和价外费用,按5%税率计算缴纳.

仁和会计培训中心

仁和会计培训中心