育德会计致力于培养实战型会计人才,始终坚持全面授,提供会计上岗前较重要的岗位技能培训

不一样的口碑

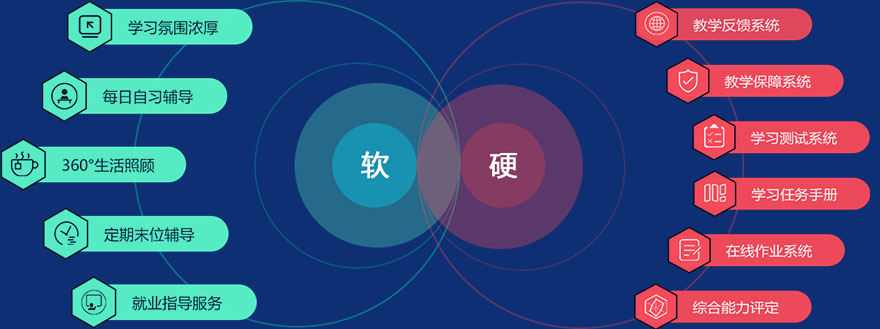

不一样的服务

浏阳排名前几的会计实操培训中心

浏阳排名前几的会计实操培训中心,学会计,就到浏阳育德会计培训学校,开设电脑办公、会计入门、会计实操、会计考证、会计实务、注册会计师、管理会计师、财税主管、ACCA等方面的财会课程。先试听再学习,欢迎来电咨询!

【会计知识】

预付卡发票服务内容可以填写吗?

在《税务总局关于营改增试点若干征管问题的公告》(税务总局公告2016年第53号)文件中规定,单用途卡发卡企业或者售卡企业(以下统称"售卡方")销售单用途卡,或者接受单用途卡持卡人充值取得的预收资金,不缴纳增值税.售卡方可按照本公告第九条的规定,向购卡人、充值人开具增值税普通发票,不得开具增值税专用发票.

单用途卡,是指发卡企业按照有关规定发行的,仅限于在本企业、本企业所属集团或者同一品牌特许经营体系内兑付货物或者服务的预付凭证.

发卡企业,是指按照有关规定发行单用途卡的企业.售卡企业,是指集团发卡企业或者品牌发卡企业指定的,承担单用途卡销售、充值、挂失、换卡、退卡等相关业务的本集团或同一品牌特许经营体系内的企业.

在该文件中同时规定:

销售方与售卡方不是同一个纳税人的,销售方在收到售卡方结算的销售款时,应向售卡方开具增值税普通发票,并在备注栏注明"收到预付卡结算款",不得开具增值税专用发票.

在文件中并未规定其他情形,需要备注"收到预付卡结算款"信息.因此,只有上述特殊情形,才需要备注相应信息.

浏阳会计培训机构开课试听邀您体验,欢迎来电详询!

浏阳育德会计培训学校

浏阳育德会计培训学校