仁和会计——专注中国实战会计培训

仁和会计教育,17年专注财务教育领域,近400家校区覆盖。提供会计、职称(初级/中级/CPA/CMA)考证、真账实操、财务管理等全方位财务培训。考点专项攻破,强大师资教研+多行业实操案例覆盖,无缝对接真实财务工作内容,培训效果更出色。

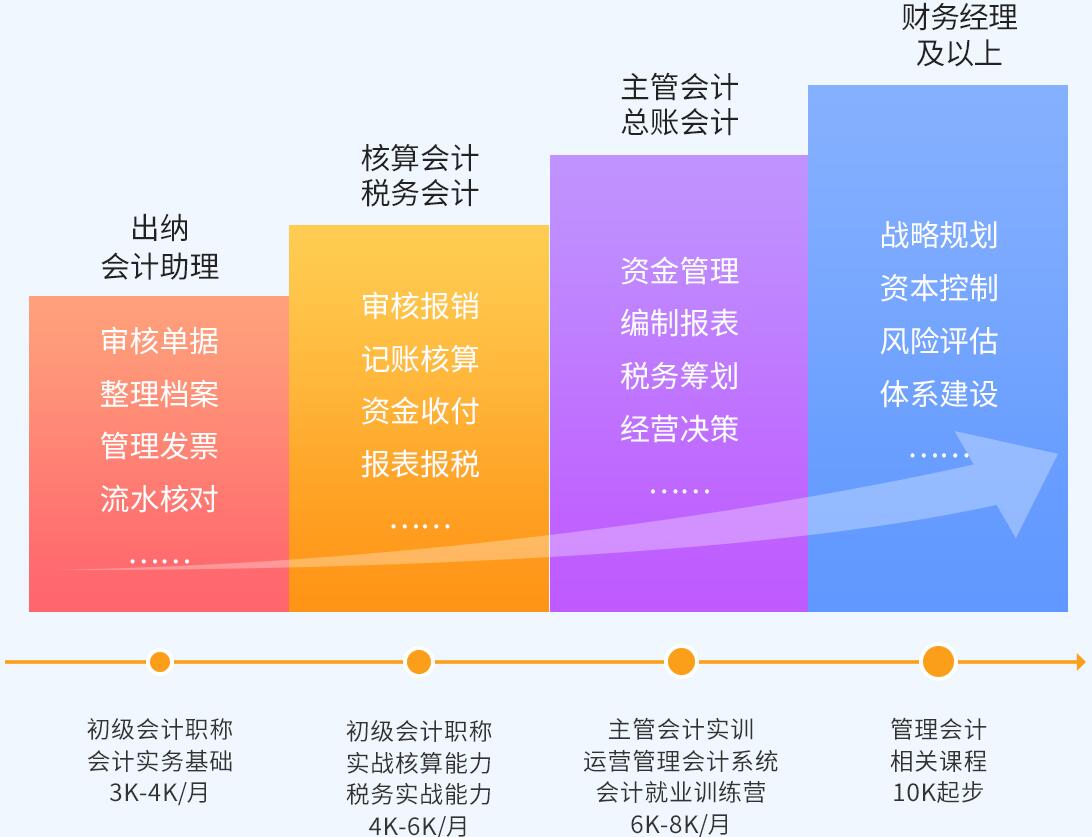

实操学习41天,获2年工作经验

基础差高薪就业,学完即可上岗

支撑企业战略发展

助力个人成长

-

-

学习效果为核心

-

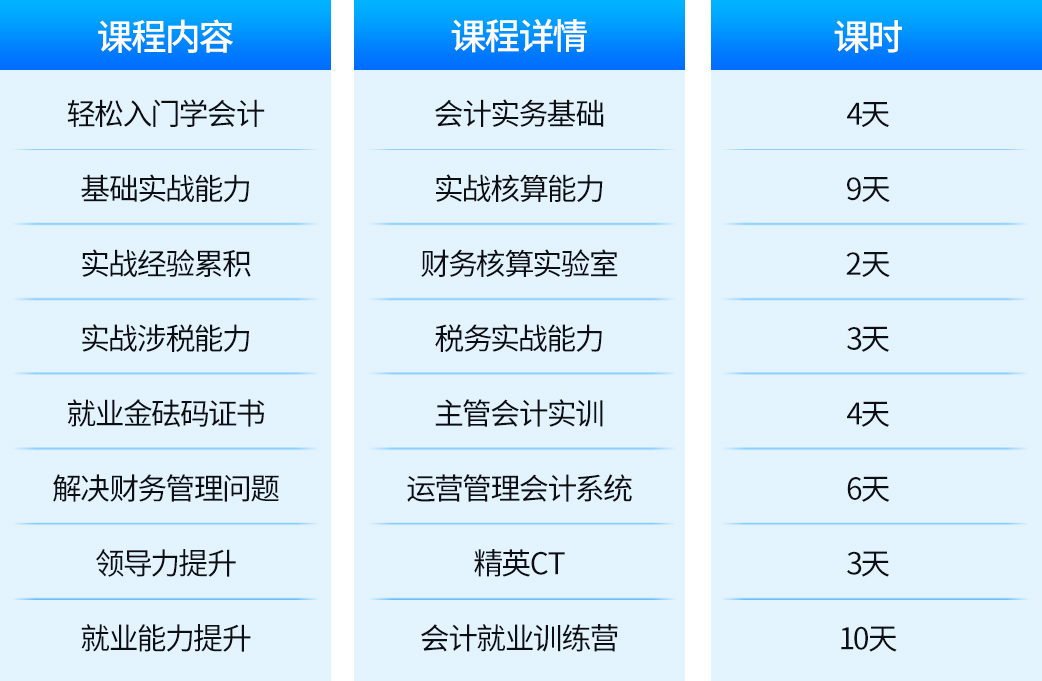

从理论到实操全程指导

2大财税实验室精心护航

财税管控课助力提升

-

咨询课程

-

-

整合优质资源

-

深耕会计教育领域

严格规划行业前沿优质内容

消除学员对学习内容的顾虑

-

咨询课程

-

-

打造体系课程

-

基于各行业会计岗位特点

为学员设计系统课程体系

学习内容全面、有针对性

-

咨询课程

-

-

贴心服务护航

-

入学到工作专业问题答疑

专业技能求职技巧全面提升

上千家委培企业推荐就业

-

咨询课程

苏州高新区哪里有会计培训学校-苏州会计培训

餐饮业涉及税种

餐饮业主要缴纳营业税、城市维护建设税、教育费附加和企业所得税、个人所得税等。

(一)营业税

饮食业营业税的计税依据是指纳税人提供餐饮业应税劳务向对方收取的全部价款和价外费用,按照5%税率征收营业税。

计算公式为:营业税应纳税额=营业收入额×营业税率 1、饭馆、餐厅及其他饮食服务场所,顾客在就餐同时进行自娱自乐形式的歌舞活动提供服务而在饮食价款之外另行收取费用的,应将这部分另行收取的费用单独记账,并依照娱乐业税目税率缴纳营业税。凡上述单位的上述另行收取费用与饮食价款收入划分不清的,应对其全部收入依照娱乐业税目税率征收营业税。

2、饮食店、餐馆(厅)、酒店(家)、宾馆、饭店等单位发生属于营业税“饮食业”应税行为的同时销售货物给顾客的,不论顾客是否在现场消费,其货物部分的收入均应当并入营业税应税收入征收营业税。

3、关于纳税人经营烧卤熟制食品如何征收流转税的问题,饮食业属于营业税的征税范围,销售货物则属于增值税的征税范围。因此,对饮食店、餐馆等饮食行业经营烧卤熟制食品的行为,不论消费者是否在现场消费,均应当征收营业税。

(二)城市维护建设税

计税依据是纳税人实际缴纳的营业税税额。税率分别为7%、5%、1%。计算公式:应纳税额=营业税税额×税率。

(三)教育费附加

计税依据是纳税人实际缴纳营业税的税额,附加率为3%。计算公式:应交教育费附加额=营业税税额×费率。

(四)企业所得税

企业所得税的征税对象是纳税人取得的生产经营所得和其他所得。税率为25%。基本计算公式:应纳税所得额=收入总额-准予扣除项目金额。应纳所得税=应纳税所得额×税率。

(五)个人所得税

企业要按期代扣代缴员工的个人所得税。个人所得税是以个人取得的各项应税所得为对象征收的一种税。

1、饭馆、餐厅及其他饮食服务场所,顾客在就餐同时进行自娱自乐形式的歌舞活动提供服务而在饮食价款之外另行收取费用的,应将这部分另行收取的费用单独记账,并依照娱乐业税目税率缴纳营业税。凡上述单位的上述另行收取费用与饮食价款收入划分不清的,应对其全部收入依照娱乐业税目税率征收营业税。

2、饮食店、餐馆(厅)、酒店(家)、宾馆、饭店等单位发生属于营业税“饮食业”应税行为的同时销售货物给顾客的,不论顾客是否在现场消费,其货物部分的收入均应当并入营业税应税收入征收营业税。

3、关于纳税人经营烧卤熟制食品如何征收流转税的问题,饮食业属于营业税的征税范围,销售货物则属于增值税的征税范围。因此,对饮食店、餐馆等饮食行业经营烧卤熟制食品的行为,不论消费者是否在现场消费,均应当征收营业税。

(二)城市维护建设税

计税依据是纳税人实际缴纳的营业税税额。税率分别为7%、5%、1%。计算公式:应纳税额=营业税税额×税率。

(三)教育费附加

计税依据是纳税人实际缴纳营业税的税额,附加率为3%。计算公式:应交教育费附加额=营业税税额×费率。

(四)企业所得税

企业所得税的征税对象是纳税人取得的生产经营所得和其他所得。税率为25%。基本计算公式:应纳税所得额=收入总额-准予扣除项目金额。应纳所得税=应纳税所得额×税率。

(五)个人所得税

企业要按期代扣代缴员工的个人所得税。个人所得税是以个人取得的各项应税所得为对象征收的一种税。

仁和会计培训中心

仁和会计培训中心